今回はクレヲタ向けの内容として、クレジットカード決済が行われた時のお金の流れや、決済における国際ブランド、イシュア、アクワイアラの役割について簡単に説明します。

消費者の立場からは見えにくい両者の役割ですが、読者の皆様がクレジットカードでペットボトルのお茶を買うだけでどれだけの稼働がかかっているか、どんなところにお金が落ちているのかということをお分りいただけると嬉しいです。

国際ブランド・イシュア・アクワイアラの役割

日本国内のクレジット決済は主に以下の3つの役割を果たす企業から成り立っています。

- イシュア

- アクワイアラ

- 国際ブランド

この内、「国際ブランド」は聞いたことのある方も多いと思います。VISAやMastercardといったどんなクレジットカードにも付いているロゴを思い浮かべるでしょう。「イシュア」や「アクワイアラ」はあまり聞いたことのない方が多いと思います。クレジットカードを普段から使っていて、どういう流れで決済したお金やカード年会費など自分が支払ったお金が世の中に回っているか、なぜクレジットカード会社の商売が成り立つのか、気になったことはないでしょうか?

以下の項目で解説します。

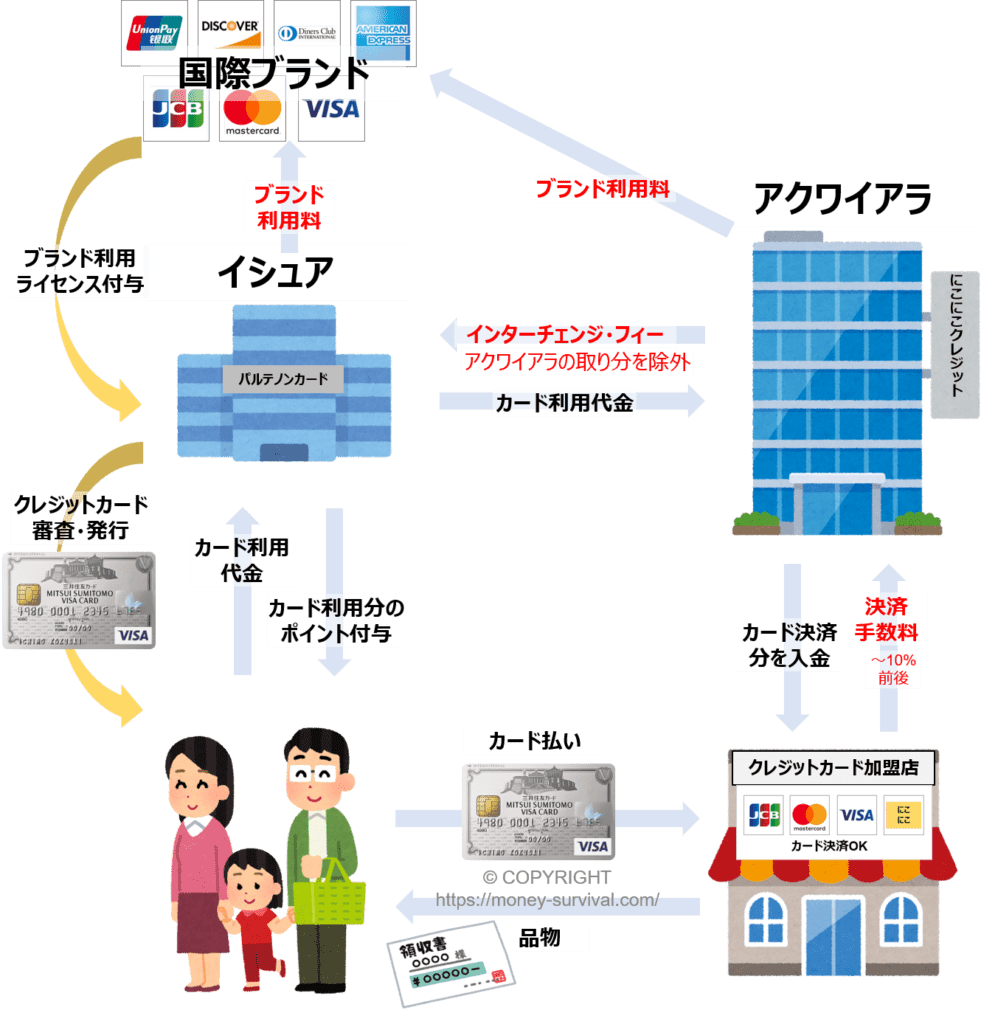

その前に、ざっくりとした全体の流れを図に描いてみました。家族連れの方がお店で買い物をしただけで、お金が沢山の企業に流れていることをイメージしています。

一度の決済で四者にお金が流れる

お父さんが、「イシュア」(パルテノンカード社) 発行のクレジットカードで買い物をするだけで、クレジットカード加盟店は決済手数料を支払う代わりにより多くの売り上げを得て、「アクワイアラ」(にこにこクレジット社) は決済手数料のいくばくかを懐に入れ、「イシュア」(パルテノンカード社) も決済手数料のいくばくかを懐に入れています。その残りは「国際ブランド企業」 (VISA) に支払われています。

そして裏を返せば、クレジットカード加盟店は決済手数料分を販売価格に乗せていることになります。利便性の代償は物価上昇ということになりますが、止められない流れですね。

スポンサーリンク

国際ブランドの役割 ~世界中に決済ネットワークを提供~

国際ブランドは世界中に決済ネットワークを提供して、どこの加盟店でも即時決済が可能なシステムを提供しています。

また、国際ブランドごとに独自の特典を提供しており、それら国際ブランド独自の特典に付随するサービスをクレジットカード会員に提供する役割も担います。

国際ブランドで特典が異なる

それぞれの国際ブランドで特典が異なります。例えば、同じMUFGカード ゴールドでもMastercardブランドでのみ利用可能な特典や、アメックスブランドのカードのみで利用可能な特典がある、といった具合です。

国際ブランドの決済ネットワークは世界中に行き渡っている

例えばVISAマークの付いたクレジットカードやデビットカードであれば、VISAブランドのアクワイアラや、決済サービス (アクワイアラの二次請けのようなもの) と契約している加盟店であればどこでもVISAマークのカードでお買い物ができるというわけです。

国際ブランドはイシュアに対して、自社決済システムを使って決済して良い・自社ブランドロゴをクレジットカードに付けて良い、といったライセンス契約を結び、各国のイシュアにクレジットカードを発行してもらいます。

どこのカード会社が発行したものであれば、例えばVISAブランドのロゴが付いているカードで世界中のどこかで決済が行われるたびにVISAにチャリンチャリンと小銭が降ってきます。プラットフォームを制したものは強いですね。

国際ブランド各社でイシュアに発行許可を与えるスタイルをとったり、国際ブランド自身がイシュアを兼ねたりとスタイルは様々です。興味のある方は以下の記事も読んでみて下さい。

関連記事

-

[クレジットカード基礎知識]「国際ブランド」とは何か?VISA、Master、JCBの違いは?カードブランドで決済のしやすさやステータス性も変わる!

今回は、クレジットカードに必ず載っている、「VISA」や「Mastercard」といったいわゆる「国際ブランド」と呼ばれ ...

続きを見る

一般論としては自社ブランドの決済システムを使ってもらわないと国際ブランドにはお金が落ちて来ません。とは言え世界的に見ても寡占が続いています。これに風穴を空けようとしたのがiDやQUICPayをはじめとするコンタクトレス決済なのですが、これについてはまた別の記事でお話したいと思います。

国際ブランド独自特典の提供

その他、国際ブランドはカード会員に対してブランド独自のサービスを提供します。

例えば、「セゾンプラチナ・アメリカン・エキスプレス・カード」には、「オントレ(entree)」という一流レストランやホテルで優待を受けられるサービスが付帯していますが、これはクレディセゾンではなくアメックスが提供するサービスです。

スポンサーリンク

イシュアの役割 ~クレジットカード発行・会員管理~

イシュアはクレジットカードを実際に発行し、一般消費者にカード会員になってもらい、使ってもらうことでお金を得る立場にいます。一般的には「クレジットカード会社」と呼ばれることが多いでしょう。"Issuer" という言葉の元々の語義である、「発行する者」という意味そのままの業務プラスアルファの様々な業務を受け持ちます。

- クレジットカード発行

- カード会員の獲得

- 入会審査

- クレジットカード会員の管理

- イシュア独自特典の提供

- アクワイアラへの入金

国内大手のイシュアをいくつか挙げてみます。

三井住友カード

三菱UFJニコス

楽天カード

クレディセゾン

また、以下の二社は国際ブランドでありながら、イシュアを兼ねています。

JCB

アメリカン・エキスプレス

クレジットカードの発行

こうしたイシュア、つまりクレジットカード発行会社はVISA、Mastercard、JCBといった国際ブランドと契約し、それぞれの国際ブランドによる決済機能を付帯したクレジットカードを発行する権利を得ます。例えば、クレディセゾンや三菱UFJニコスはアメックスとライセンス契約を結ぶことで、アメックスブランドのカードを発行する許可を得ている数少ない企業です。

イシュアにも下請け構造がある

VISAの場合、ライセンス供与を受けて直接VISAブランドの発行権を得たクレジットカード会社は「プリンシパルメンバー」と呼ばれます。それ以外のVISAブランドカードを発行している企業 (アソシエイトメンバー) はプリンシパルメンバー企業と提携しプリンシパルメンバーを通して加盟店開放ライセンスを受けてVISAカードを発行します。

クレジットカード会員の獲得

また、イシュアは様々なメディアを通じて宣伝・勧誘活動を行い、自社カード会員獲得に精を出しています。文字通り、自社カードを使ってもらえないと収入がないので必死です。「入会してくれたら〇〇ポイント(〇〇円相当)プレゼント!」といった入会キャンペーンでもしのぎを削りあいます。

そもそもクレジットカード事業を行っていない企業とタイアップしていわゆる「提携カード」を発行するという業務を請け負うこともあります。主な目的は集客の強化です。その最たるものが「JALカード」や「ANAカード」といった航空系クレジットカードでしょう。お店との提携カードだと、「ビックカメラSuicaカード」や「LOFTカード」などがあり、集客に貢献しています。

イオンカード、楽天カード、dカード等は自社グループの本業をより強固にしたり新たな事業展開を促進する目的で、グループ内にクレジットカード事業会社を持つことで自前でイシュイングを行っている好例と言えるでしょう。大企業グループでないとできないことです。

クレジットカード入会審査~発行

自社で発行しているクレジットカードに入会申し込みをしてくれる人が現れたら、入会させても良いか、つまり使った分をきちんと支払ってくれる人かを見極めないといけません。

入会申し込みがあった場合、申込者の信用情報を指定信用情報機関 (CICやJICC) で照会して過去の支払い状況に問題がないかチェックしたり、年齢・収入・勤務先・勤続年数といった各種属性をチェックして自社の審査基準を超えていればめでたくカード発行です。

名前の通り、Credit (クレジット=信用) のある人のための後払いを提供するカードなので、だれでも入会させるわけにはいかないのです。相手の支払い能力を見極めて自社が損失を被らないようにしつつ、出来るだけ会員も増やさなければならないのが辛いところでしょう。

クレジットカード会員の管理 ~支払管理と与信管理~

支払管理

審査を通過して入会してくれたカード会員が自社のクレジットカードを使って決済してくれたら、後日そのお金をきちんと払ってくれているかを管理します。支払いが滞ったら支払いを促し、それでも支払ってくれない場合は信用情報にバツを付けたりといった業務も含まれます。

与信管理

また、信用情報を定期的に (3ヶ月毎~) に参照して自社カード以外での支払い状況に問題がないか、他社で多く借り過ぎていないか、などもチェックします。優良会員にはショッピング利用枠を増やしてゴールドカードやプラチナカードなどの上級カードへの勧誘も行い、自社カードをもっと使ってくれるように働きかけます。

逆に自社カード利用において複数回の支払い延滞などの問題があったり、他社でリボ天井になっていたりする会員には過剰与信を防ぎ、いわゆるカード破産が起きないように利用枠を減らしたりカードを強制解約したりといった措置もとらねばなりません。

消費者と最も密接に関わるため、ストレスのたまる部分も多いでしょう・・・。

イシュア独自特典の提供

クレジットカードに付帯する各種特典の内、イシュア独自の特典を提供します。先の例で挙げた、「セゾンプラチナ・アメリカン・エキスプレス・カード」における「西友、パルコ、ロフトでのお買物優待」というサービスはクレディセゾン独自のサービスです。同じアメックスのカードでも、MUFGカード発行のアメックスカードにはこのサービスは付帯しません。こうした独自のサービスをそれぞれのイシュアがクレジットカードに乗せて差別化を行い、顧客争奪戦が行われているのです。

アクワイアラへの入金

イシュアは後述するアクワイアラ (カード会員が決済を行ったカード加盟店を管理する企業) へ、カード会員との仲立ちをする格好で、カード会員が利用した分だけお金を支払います。そのため、クレジットカード会員がクレジット決済した代金はいったんイシュアが立替え払いを行う形になりますし、支払い遅延や拒否が発生した場合には泥をかぶることになります。だからこそ一般的にイシュアは入会審査をきちんと行う必要があるのだと言って良いでしょう。

アクワイアラからは「インターチェンジ・フィー」と呼ばれる手数料を受け取ります。これがクレジットカード決済におけるイシュアの取り分になります。

そしてその一部を国際ブランドへ「ブランド利用料」として入金します。

スポンサーリンク

アクワイアラの役割 ~加盟店獲得・管理~

アクワイアラはクレジットカードを利用して決済ができる加盟店を開拓したり、決済があった加盟店に対する代金の支払い、加盟店からの決済手数料を徴収するのが主な業務です。海外では主にこの役割を銀行が担っていますが、日本国内ではクレジットカード会社各社がアクワイアラ業務 (アクワイアリング) を行うのが主流です。

"Acquirer" は「取得・獲得する者」という意味の言葉ですが、「カード決済手数料の徴収」という本来の業務を行うための加盟店の開拓も含め、以下の業務を担っています。

- クレジットカード加盟店の開拓

- 加盟店へのカード決済代金の入金

- 加盟店からの決済手数料徴収

これらがアクワイアラの主要な役割となります。

アクワイアリングはやはりそれぞれの国際ブランドごとに、アクワイアリングを行うための権利を得た企業 (多くはクレジットカード会社やアクワイアリング専門の企業) によって行われます。そのため、VISAのアクワイアラやMastercardのアクワイアラが存在します。唯一、JCBのみ国際ブランド企業がアクワイアラを兼ねており国際ブランド利用料も発生しないため高い収益性を持つと想定されます (シングルアクワイアラ)。

また、小規模な加盟店をターゲットにして格安な決済手数料をウリにした、決済サービス業者がいわゆる「二次請け」を行っている場合も多くあります。

クレジットカード加盟店の開拓・管理

多くのアクワイアラはイシュアも兼ねているため、自社クレジットカードの決済額を上げるためには何といっても使えるお店やサービス (加盟店) を増やすことから始めなければなりません。そしてアクワイアラが管理する個々の加盟店からの決済手数料がアクワイアラ本来の収益源となります。そのため、アクワイアラはクレジットカード加盟店を獲得するための営業活動を行います。特に利用顧客の多いコンビニや家電量販店の包括契約 (全店舗一括契約) などはアクワイアラ社内の一大プロジェクトであったことは想像に難くありません。

自社の加盟店となってくれた店舗や企業に対して、アクワイアラは以下のサービスを提供します。

- カード決済用システム (決済端末等) の提供

- カード決済に関する教育

- カード決済による売上データの集計・イシュアへの引き渡し

- オーソリゼーション (決済時の信用照会)

- etc.

また、加盟店に対しては基本的に以下の事項を要求します。

- 消費者からのカード決済要請を無差別に受け入れること

- 有効カードであることや署名の視認確認および本人確認

- サーチャージ (決済手数料を消費者へ転嫁すること) の禁止

- ブランドロゴの店頭表示

- 加盟店名義貸しの禁止

いずれも加盟店契約に基づきます。

加盟店へのカード決済代金の入金

アクワイアラの重要な役割として、加盟店に対してカード決済分の金額の入金があります。カード決済でその場で現金をもらわなくても、アクワイアラが払ってくれるから加盟店は安心してカード決済による取引を行うことが出来ます。加盟店の立場から考えるとアクワイアラに対する信用も重要な要素であると言えるでしょう。

加盟店からの決済手数料徴収

クレジットカード加盟店から決済額に応じてその内の数パーセントを決済手数料として受け取ります。これがクレジット決済におけるアクワイアラの取り分になります。

決済手数料はおおむね以下の割合と言われていますが、詳細は法人間取引なので開示されません。また、決済額が大きければ大きいほど、いわゆるボリュームディスカウントが適用されるため、手数料は割安になる傾向があります。

一般的には加盟店手数料率の相場は以下の料率であると言われていますが、加盟店とアクワイアラの力関係で上下する場合もありますし、昨今の手数料率引き下げ圧力もあるため、下記の値はあくまで参考程度にとどめて下さい。

- コンビニ・家電量販店 … 1.0%~1.5%

- デパート・百貨店 … 2.0%~3.0%

- 一般小売店・専門店など … 3.0%~5.0%

- 飲食店・バー・居酒屋など … 4.0%~7.0%

- 風俗店など … ~10.0%

※ EUでは加盟店手数料は最大0.3%程度です。歴史的な背景が大きく異なるとは言え、いかに日本の手数料が高いかが分かると思います。

昨今、Air PayやTimesなどの決済サービス業者が、ボリュームディスカウントの利かない小規模店や中小企業向けに、3.24%~と格安の手数料でカード決済サービスを提供する動きも出てきています。さらに2018年10月には菅官房長官が加盟店手数料の引き下げ要請を公式に表明したこともあり、このまま加盟店手数料引き下げの流れが出来ていって欲しいものです。

加盟店手数料をもっと下げないとキャッシュレス化達成は困難でしょう。例えば、薄利多売の飲食店や小売店に手数料5.0%ものカード決済を導入させるとしたら、決済手数料を下げない限り利益の多くが決済手数料で持っていかれてしまうのが実情です。

スポンサーリンク

おわりに

今回はクレジットカードを用いた決済が行われると、どのようにお金が流れていくのか、その中でそれぞれ重要な役割を担う「国際ブランド」、「イシュア」、「アクワイアラ」それぞれの役割とそれらの企業がどのようにしてお金を儲けているのかという点についてのお話でした。

今回も最後まで読み進めて下さってありがとうございました。