今回はクレジットカードの基礎知識として、クレジットカード利用枠のメイン枠である「ショッピング枠」と「キャッシング枠」についてお話します。『そんなのもう知ってるよ』と思われるかもしれませんが、意外と複雑な仕組みになっていることも多いので読んで損はありません。

「ショッピング枠」には大きく分けて二つの種類があること、「キャッシング枠」にもカード会社によっては複数の種類が設定されることなどそれぞれの種類の違いや、信用情報でどのように記載されるか、という点についても分かりやすく解説します。

普段あまり気にせずに使っている方が大半と思いますが、きちんと理解すると自分の信用度が実際どれぐらいのものなのか、という点や、信用情報も万能のモノではないということがお分かりいただけると思います。

クレジットカードの利用枠、「ショッピング枠」と「キャッシング枠」にも色々な種類や縛りがある

ここからは、クレジットカードの利用枠について詳しく解説します。押さえておくべき利用枠としては以下のものがあります。

クレジットカード三つの基本枠

- 総枠

- ショッピング枠

- キャッシング枠

総枠

そのクレジットカードで利用可能な上限額を示します。一般的には、「ショッピング枠 」の上限額とイコールと考えて差し支えありません。本来のクレジットカードの利用形態はマンスリークリアの一括払いです。そのため、「利用枠 = 翌月一括支払い枠」として認知されていることも理由の一つと思われます。

個々の会員の属性や支払い能力に応じて、ショッピング枠で〇〇万円、キャッシング枠でXX万円、という形で設定されるのが一般的です。

ショッピング枠

クレジットカード本来の使い方である、「信用に基づく後払い」で利用できる総枠です。

一括払い枠

※ 明示的に「一括支払い」と称されることは少なく、「カードご利用可能枠」などといった曖昧な名称で記される場合が多いです。

ショッピング枠を利用した決済 (信用に基づく後払い) で、次回支払日に一括して支払ういわゆる一括払いで利用できる利用枠です。厳密には割賦販売法の対象外であることから、一部クレジットカードによってはあまり信用がなくても多めに付与される場合もあります。この詳細については後述します。

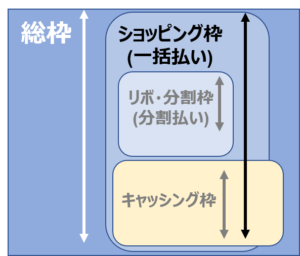

多くの場合、総枠と同額になります。

後述の「リボ・分割払い枠」や「キャッシング枠」と「総枠」を共有します。

イメージとしては以下の図になります。

「総枠」共有の例

総枠が100万円のとき、一括払いで10万円、二回払い (分割払い) で10万円、キャッシングで5万円利用している場合、

100万円 - 10万円 - 10万円 - 5万円 = 75万円

となるため、75万円が利用可能なショッピング枠となります。

このとき、仮にショッピング枠100万円・一括払い枠100万円 (10万円利用済) だったとしても総枠が優先されるため、一括払いで利用可能な最大額は75万円になります。

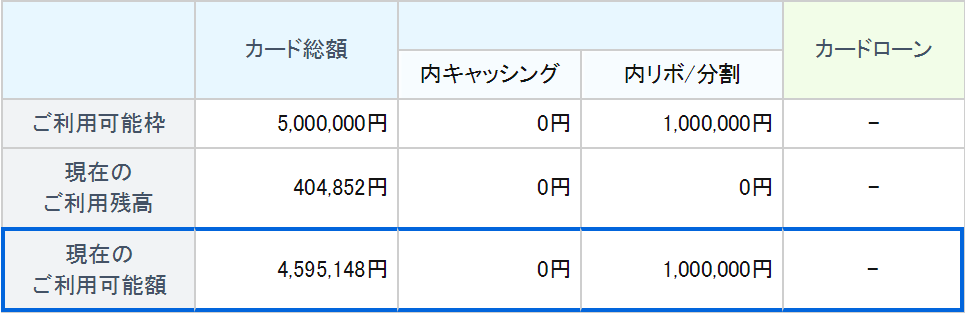

dカードの例

総利用枠 = カード利用枠 (ショッピング一括払い利用枠) が100万円です。この内、一括払い枠の利用残高が10.7万円あるため、利用可能額は89.3万円になります。このとき、ショッピング枠内で一括払いと利用枠を共有する「リボ払い」や「分割払い」も利用可能額は100万円 - 10.7万円 = 89.3万円と表示されています。

リボ・分割払い枠

ショッピング枠を利用した決済 (信用に基づく後払い) で、支払期間が二ヶ月以上になる支払いで利用できる枠です。そのため以下の利用形態すべてがこの「リボ・分割払い枠」に含まれます。

- 分割払い (2回)

- 分割払い (3回以上)

- ボーナス一括払い

- リボルビング払い

また、割賦販売法で定められた与信の対象となるため、ガッツリ与信を行ってからいくらにするかが決められます。この「リボ・分割払い枠」こそがクレジットカード利用者の信用を示すものとして考えるべき指標となるものでしょう。

一括払いとショッピング枠を共有するため、リボ払いや分割払いを利用した場合、利用した分だけ一括払いの利用可能額が減少します。

改正割賦販売法 (2010年12月施行) による規制範囲

従来は「支払期間が2か月を超える、3回以上の支払い」のみが厳密な与信を行う対象とされていましたが、過剰な貸付によるカード破産を防ぐため法改正により「支払い期間が2か月を超える場合」のすべてのケースが与信対象となっています。

そのため一部のカード会社発行のクレジットカードは、引落し日が遅く設定されていた関係で締め日から支払日までまる一月をまたがってしまい、一括払い枠が信用情報の上ではリボ・分割枠として扱われてしまうことがあるようです。その結果、「支払可能見込額」を無駄に圧迫してしまい、他社カードの審査に通りにくくなるという事態が起こり得ると言われています。

キャッシング枠

キャッシング、つまり現金を借りられる金額の上限額を表します。ショッピング枠と同様に、返済の形態によって細かく利用額が設定される場合があります。

キャッシング枠が30万円なら、現金を30万円まで借りられる、という意味になります。

割賦販売法ではなく、貸金法によって定められたルールにしたがって管理される対象です。そのため、キャッシング枠を希望してクレジットカードを申し込む場合、審査~発行に余分に数日程度の時間を要する場合があります。

※ キャッシング金利は15.00%~18.00%前後の場合が多く非常に高金利です。やむを得ない場合以外のご利用はおススメできません。

一括払い枠

意味としてはショッピング枠の一括払い枠と同じです。毎月の利用対象期間の直後の引き落とし日で返済する必要があります。

キャッシングリボ枠

キャッシングで借りた現金の返済で、リボ払いで返済可能な上限額です。金利15%~18%前後が一般的であるため、ご利用は計画的に。繰り上げ返済も活用しましょう。

海外キャッシング枠

一部のカード会社では、海外での現地通貨建てキャッシング利用枠をキャッシング枠以下の金額に抑制するため、本枠を設けている場合があります。

ショッピング枠・キャッシング枠の細分化

クレジットカード会社によって扱い方が変わってくるポイントです。いくつか例を挙げて説明します。

クレディセゾンの場合

セゾンの会員専用サイト、「Netアンサー」のマイページで確認した限りでは、ショッピング枠とキャッシング枠、という非常にざっくりした表示しかされていません。

セゾンカードは、一括払い、分割(二回)、リボ払い、ボーナス一括払い、ボーナス二回払いのみの対応です。分割払い未対応のカードもあります。

私の手持ちのセゾンカード (JMBローソンPontaカード) では「ご利用明細の内訳」を見ても、「一括払い」、「リボ払い」しか出てこないためどうやら分割払い未対応の様です・・・。

dカード、三井住友カードの場合

dカードや三井住友カードの場合、カード利用枠 (ショッピング枠) の中に、「リボ払い」と「分割・2回・ボーナス払い」の枠が含まれています。標準的な内訳ですね。

キャッシング枠には、「キャッシングリボ」と「海外キャッシング」がそれぞれ含まれています。

ここでは「リボ払い」と「分割・2回・ボーナス払い」の利用枠がショッピング枠と同額ですが、三井住友VISAプラチナカードになると、ショッピング枠が最低300万円からになりますが、「リボ・分割・2回・ボーナス払い」の利用枠は最高でも200万円までです。このとき一体どちらの利用枠が信用情報に記載されるんでしょうか?

ご存知の方がいたら教えて欲しいです。

MUFGカードの場合

かなりざっくりしています。

ご利用可能枠 (ショッピング枠、キャッシング枠合計額)と、キャッシング枠、ショッピング分割・リボ枠の三つしか設定されていません。

MUFGプラチナアメックスではショッピング一括払いで最高500万円の利用枠が付与されますが、実際に割賦販売法の適用対象である「リボ・分割」払い枠は100万円までというカードです。しかしCICには極度額500万円として記載されます。

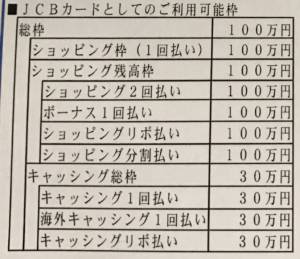

JCBの場合

ものすごく細かく設定されます。ある意味、きちんと与信しているということなので安心です。さすが日本発国際ブランド本体の審査です。

ショッピング枠でも、2回払い・ボーナス一括払い・リボ払い・分割 (3回以上)払い。キャッシング枠でも国内一括払い・海外一括払い・リボ払い。

信用情報への記載のされ方

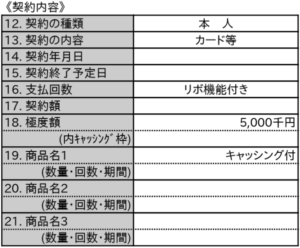

さて、ここまでお話したショッピング枠とキャッシング枠ですが、信用情報にももちろん記載があります。ここでは割賦販売法指定業者であるCICの記載内容を例に説明します。

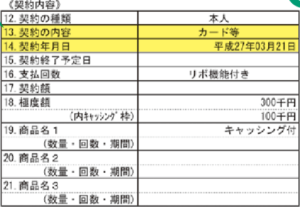

CICで開示した制約情報内の《契約内容》のセクションにショッピング枠、キャッシング枠が記載されます。「18. 極度額」がカード利用枠を示します。「(内キャッシング枠)」の欄に記載がある場合、キャッシング枠が記載されます。

ここで疑問に思われるのが、「18. 極度額」は一括払い枠、リボ・分割払い枠のどちらなのか?ということ。

どうやら「18. 極度額」には一括払い枠の数値を書け、ともリボ・分割払い枠の数値を書けとも明確な規定がないようです。そのためクレジットカード会社に一任されてしまっているのが実態の様に思われます。

例えば、「三井住友VISAクラシックカード」、「dカード 」の場合、利用枠 = ショッピング総枠 = リボ・分割枠であることが多いため、「18. 極度額」の欄にそのまま利用枠を書いても問題にはなりません。

しかし、MUFGカードプラチナ・アメリカン・エキスプレス・カードのように一括払い枠は高額 (最大500万円) ながらリボ・分割枠が低め (最大100万円) のカードですが、一括払い枠を「18. 極度額」の欄に記載してしまうクレジットカードもあります。

自分自身の信用情報を照会した際に改めて気付いたものですが、個人で開示可能な信用情報の上での見え方では、この一発で「支払可能見込額」の枠の内、実に500万円も食ってしまっています。実際はリボ・分割枠は100万円なわけですが、CICではこの情報は見えません。

クレジットカードの入会審査の際に、他社カードで既に持っている利用枠を評価する際にマイナス評価を食らわないかとヒヤヒヤしたこともあります。しかし、クレジットカード会社や金融機関からのCIC情報の見え方と、個人が開示して見える範囲では違いがあるとも言われています (当然カード会社・金融機関の方が詳細情報を把握できる)。その噂は本当ではないかとちょっぴり思い始めている今日この頃です。

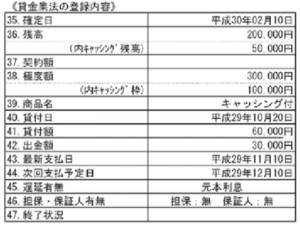

また、蛇足になりますがキャッシング枠は別途、《貸金業法の登録内容》の欄にも記載されます。

おわりに

今回は、クレジットカードの利用枠である、「ショッピング枠」と「キャッシング枠」の違いやそれぞれの枠内で返済の方法によって更に細分化される点、それぞれの利用枠の内容がどのように信用情報に記載されるか、という点についてのお話でした。

今回も最後まで読んで下さってありがとうございました。

関連記事

-

クレジットカード利用限度額の「共通枠」

今回は単純なようで複雑な、クレジットカードの利用限度額における、いわゆる「共通枠」についてのお話をしたいと思います。「共 ...

続きを見る

-

三菱UFJニコス発行クレジットカードの「共通枠」

前回の記事で、クレジットカードのいわゆる「共通枠」についてお話ししました。今回は共通枠をとっているクレジットカード会社の ...

続きを見る