今回は、クレジットカードの利用限度額を決定するのに大きく影響する法律、「割賦販売法」と「総量規制」の説明を交えて、どのように限度額が決定されていくかをお話したいと思います。

- 割賦販売法 … 審査の際に、申込者の収入に見合った返済可能な見込みのあるクレジットカード限度額を設定することを義務付けた法律

- 総量規制 … 年収の1/3以上の現金の貸付(キャッシング)を禁止する法律 (貸金法の一部)

法律用語では限度額を「支払可能見込額」と呼びます。平たく言えばこの「支払可能見込額」の算定は以下の三点。

- 年収

- 生活維持費

- クレジット債務

ここからは、「生活維持費」の算出方法や、最終的にどのようにクレジットカード限度額、いわゆる「支払見込可能額」を算出しているか、それがクレジットカードの入会審査と利用限度額の決定にどの様に影響を及ぼすかをお話していきたいと思います。

クレジットカードの限度額と年収の関係性について

信用力とは支払い能力である

前に書いた内容と重複しますが、クレジットカードはその名の通り、Credit(信用)のカードです。あなたの信用力(Credit)を担保に、本来現金で一括支払いするべき支払いをクレジットカード会社が肩代わりをしてくれます。その際にクレジットカード会社はクレジット決済を受付けたお店(加盟店と呼びます)から少額の手数料をもらうことで、クレジットカード決済が成り立っています。ここでいう「信用力」とはあなたの「支払い能力」を意味しています。

クレジットカード決済を受付けるお店(加盟店)も、現金の持ち合わせがないお客を呼び込めたり、現金を直接数えて収支計算しなくて良くなったり、偽札をつかまされるリスクが減る、といったメリットがあるため、クレジットカード会社に手数料 (加盟店手数料) を支払っています。

審査における「信用力」をまとめると以下のとおりになります。

- 信用力 = 支払い能力

- 支払い能力が高い = 肩代わりしてあげられる額(限度額)が高い

- 支払い能力が低い = 肩代わりしてあげられる額(限度額)が低い、もしくは肩代わりしない(クレジットカードを発行しない)

クレジットカード審査での「支払い能力」を決める要因

クレジットカード審査と限度額に影響する「支払い能力」を決定づけるポイントは主に以下の三点です。

- 安定した収入

- 無担保の借金がないこと

- 有担保の借金や家賃支出

まず、審査に大きく影響しやすいのが最初の二つです。多少額が少なくても安定収入があり、無担保の借金 (カードローンやリボ残債) が多くなければ数あるクレジットカード内のどれかは発行される見込みが高いです。実際はこれに、自社や他社への支払い実績、勤務先と勤続年数(安定収入の裏付けとして)を勘案して審査を通過させるか落とすかが決められます。

三つ目の、「有担保の借金の有無」ですが主に住宅ローンが該当します。有担保ということは借金が支払えなくなった場合に、抵当に入っている物件を売却して借金返済に充てるため、クレジットカード会社が肩代わりする支払いが滞るリスクは低いと判断されることが多いです。ただし「住宅ローン支払いの有無」をクレジットカード申込み時点で聞かれている場合、良い影響はないでしょうし、入会審査通過が確定している申込者の限度額を少し低く抑える要因になります。賃貸住宅住まいでも似た様な扱いを受けるので、まず大きく影響はしない項目です。

めでたくクレジットカード発行に至っても無制限に信用してくれる(立替えてくれる)わけではありません。申告された「安定収入額」から生活に必要な維持費や借金返済額を差し引いて、実際に支払える上限額(限度額)を計算します。クレジットカードのショッピング枠は「割賦販売法」(2010年)、キャッシング枠は「貸金法」における「総量規制」の条項でそれぞれいくらまで枠を付与してよいかが定められています。

割賦販売法と総量規制

リーマンショック以降、多重債務者の自己破産や債務整理の増加が顕在化したことで、2010年(平成22年)に貸金業法が改正されました。その結果、年収の1/3以上のキャッシング枠の付与が禁止されました。

同様に割賦販売法も2010年(平成22年)に改正され、ショッピング枠内で利用できるリボ・分割・ボーナス払いの限度額を別途制限するように見直されました。クレジットカード利用枠において、ショッピング枠と同列に「リボ・分割枠」が存在するのはこのためです。「包括支払可能見込額」と呼ばれ、「この額以上のショッピングについては一括払いのみ受付けます。リボ・分割・ボーナス払いはできませんよ。」ということになります。

例) 私が保持している、MUFGプラチナ・アメリカン・エキスプレス・カードはショッピング枠500万円ですが、「一括払い500万 (内リボ・分割上限100万)」となっています。

この「包括支払可能見込額」は、クレジットカードの入会時、更新時、増枠申請時に調査が行われ、必要に応じてクレジットカード会社側が変更します。

スポンサーリンク

割賦販売法の規制と貸金業法の総量規制

いわゆる消費者金融からお金を借りる際の、「総量規制」。年収の三分の一以上の金額は借りられないというアレです。この法律は金融庁管轄の「貸金業法」で定められているものです。現金を借りる場合、手元の現金がそもそも不足がちになってきていると想定されるため、困窮している人に貸すことが多いことになります。貸倒れリスクも高く、借り手側が金融事故を起こしやすくなるため貸付上限額も厳しい制限がかかっています。また、お金を借りる際にも源泉徴収票など収入証明の提示を必須としています。

これに対してクレジット(ショッピング)の場合、経済産業省管轄の「割賦販売法」で上限額が制限されます。ただし、現金を借りるケースよりも計画性を伴った支払いになるため貸倒れリスクも少ないとされており、制限がかなり緩くなっています。

- キャッシング (現金借用) … 規制が厳しい。収入証明書類の提示が必須。

- ショッピング (立替払い) … 規制が厳しくない。収入は自己申告のみ。

「総量規制」がキャッシングの借り過ぎの抑止力としてよく知られていますが、実は割賦販売法も、過剰与信された消費者がカード地獄に陥って分割やリボ払いの返済ができなくなることを抑止するためのものです(一括払いは対象外)。

クレジットカードのショッピング枠の上限の計算式

クレジットカ-ドのショッピング枠の上限額は、

「支払可能見込額(年収-生活維持費-クレジット債務)× 0.9 」

という計算式で決まります。これは割賦販売法で決められた計算式です。キャッシング枠とは別で計算されます。

支払可能見込額の計算方法とは?

支払可能見込額の計算はシンプルに言えば、年収ー生活維持費ークレジット債務 = 支払可能見込額、となります。

- 年収は税引前の「収入」で、一般的な勤め人なら源泉徴収票に記載される額です。

- 生活維持費については世帯の人数や持ち家の有無で決まる、後述の早見表で算出します。

- クレジット債務は、クレジットカード利用残高(分割・リボ残高のみ)です。CICなどの信用情報に利用額として記載されています。

結論から言えば、年収については共働き世帯が計算上有利です。生活維持費は少しですが持ち家あり(ローンなし)が有利な扱いを受けます。また、扶養家族が多いほど計算上不利です。クレジット債務は、ご想像通り、分割払い・リボ払い残高が多いほど不利な扱いを受けます。

スポンサーリンク

年収の計算方法、パート主婦や年金暮らしの場合は?

勤め人の方の場合

源泉徴収票の数字が年収 (一万円単位で申告) になります。

パート主婦・専業主婦の場合は専業主婦(被扶養者)扱いで配偶者の年収を合算

年収が103万円未満だったり、パートタイムジョブもなく年収ゼロの専業主婦の方でもクレジットカード入会審査に通っていますよね。こうしたケースを想定して、割賦販売法では専業主婦 = 「年収103万円未満の被扶養者」と定めています。このときは配偶者の年収を合算して支払可能見込額を算出します。

高齢者の場合は扶養者の年収を合算

年金暮らしなどで収入が低い、もしくは収入のない高齢者の方の場合、二親等以内の扶養者の年収を本人の同意がある場合のみ合算して支払可能見込額の算出を行います。

以下、私見です。

計算上とは言え、労働でお金を稼いでくる人の支払可能見込額の算定が一番厳しい基準になるのはいかがなものでしょうか。収入が低い場合は家族カードでも発行してもらえばいいと思うんですが…。

生活維持費の算出方法とは?

割賦販売法で定められた以下の料率に従って計算します。

引用 : 日本クレジット協会

URL : http://www.jcca-office.gr.jp/consumer/userule.html

地域差の最大15%減算を考慮せずに計算した場合で考えてみます。

例えば、既婚男性で子供が二人いる方の場合だと、「4人世帯」です。こちらの表に従うと、持ち家あり(ローン負担有)または賃貸の場合だと240万円、持ち家あり(ローン負担なし)または持ち家がないけれど家賃負担がない場合は200万円が生活維持費になります。

住宅費用の有無は都市部だと年間100万円は軽く差が付く項目だと思いますが、かなり差が縮まっています。

賃貸住宅の費用や生活費そのものをクレジットカードで支払うことを考えて、意図的にこの様に差額を少なくしているのかな、と。あまり差をつけすぎると住宅ローン負担のある方や賃貸住宅住まいの方が一方的に審査で不利な扱いを受けたり、その結果クレジットカード入会者が減ってしまうことが懸念されたりと、色々な大人の事情もあるのかも知れません。

クレジットカードの利用残高はどの様に把握されているのか

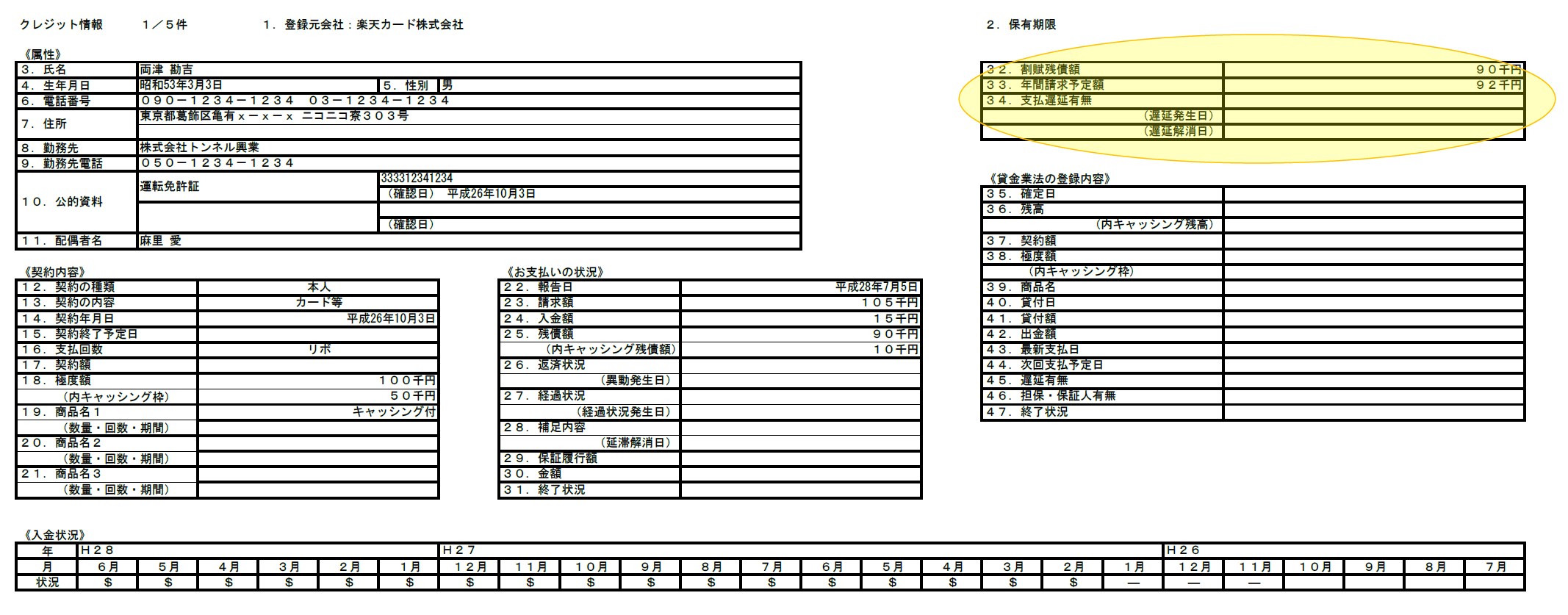

クレジットカード利用残高は、一括払いを除いたクレジットカード利用残高となります。一般的に考えれば、リボ払いおよび分割払いの残高です。CICを開示して以下の開示記録例の画像内の右上(黄色)箇所に書かれている金額が、利用限度額を決める際に参照される「クレジットカード利用残高」です。

CIC開示記録の例 (架空の人物)。右上の年間支払予定額の部分がクレジット債務の残額を示します。

上の例の「両津さん」だと、リボ払いで9万円の残高があり金利込みで92,000円ほど残債があることになります。これぐらいなら審査自体には大した影響は及ぼさないでしょう。

自分の限度額を計算してみよう!

ここまでで、自分の「年収」、「生活維持費」、「クレジット債務」をどうやって知ればいいかはわかったと思います。これで「支払可能見込額」を計算することができます。さっそく、自分のクレジットカード利用額(分割払い・リボ払い)の上限を計算してみましょう。

例1) 年収700万円、既婚、配偶者は専業主婦、子一人、賃貸住まい、分割・リボ残高なしのサラリーマンの場合

700万(年収) - 169万(生活維持費) ー 0 (クレジット債務) = 支払可能見込額531万円

531万円 x 0.9 = 477万9千円 が、クレジットカードのショッピング枠の上限額となります。

年収と家族構成を考慮するとかなり多い金額ですね。約480万円を24か月かけて返済するにしても毎月20万円。年収700万程度のサラリーマンが家族3人養って返済できる額ではありません。リボで返すと何年かけてどれだけの金利が発生するのか…。

例2) 年収300万円、独身、分割・リボ残高50万円のサラリーマンの場合

300万(年収) - 116万(生活維持費) - 50万(クレジット債務) = 支払可能見込額134万円

134万円 x 0.9 = 120万6千円、がクレジットカードのショッピング枠の上限額となります。

スポンサーリンク

審査を不利にする原因①「クレジット債務」

例2をみると、分割・リボ残高が多く残っているほど利用限度額の計算に悪影響を及ぼしているのが分かると思います。また、分割・リボ残高が多い人は概して審査において良い印象を受けません。クレジットカード入会審査を不利にしたり、入会審査に通過しても利用限度額が思ったより少なくなってしまうのは分割払いやリボ払いを使い過ぎているから、と言われている事が強ち嘘ではないということが分かると思います。

審査を不利にする原因② 「キャッシング枠・残高」

キャッシング枠とキャッシング残高、これは印象が良くないです。まず総量規制で年収の三分の一までというお題目があるのと、多額のキャッシング枠を付与されたカードを保持していること自体あまり良い印象を受けません。また、キャッシング残高が多いほど確実に審査にはマイナスの影響を及ぼします。

必要のない限り、クレジットカードはキャッシング枠は出来るだけ少なめ、またはゼロで申し込む方が良いです。絶対に欲しいカードに対してはキャッシング枠ゼロで申し込むべきです。

また、たまに見かけますが、「カードを作り過ぎてもう作れない」、「ショッピング枠の総額が大きすぎる」という方がいます。これは誤りで、クレジットカード枚数が多いからと言って発行してはいけないという法的根拠はありません。CIC、JICCといった信用情報機関の登録情報から分かるのは一括支払いの極度額だけです。包括支払見込限度額 (分割・リボ払い極度額) はクレジットカード会社からは分かりません(自社が付与する分以外は)。

しかし30枚以上といった、大量のクレジットカードを保持している場合、「申し込んできたもののこの人ウチのカード使ってくれるのかな?」と思われることはあるでしょう。キャッシング枠付きでクレジットカードを申し込むと、カード会社によっては総量規制に引っかからなくても、貸金業法13条の、「顧客の返済能力を超える貸し付け禁止」という恣意的判断が可能な条項への抵触としてクレジットカード発行を拒否する可能性もゼロではないでしょう。

例外「限度額30万円以下なら簡易審査のみでクレジットカード発行可能」

例外として、限度額30万円以下のクレジットカードは、法定利用可能額の計算を省いて発行可能です。支払い延滞や過剰な債務の有無の確認だけ、いわゆる簡易審査のみで発行可能とされています。

CICやJICCで、他社への支払い延滞の有無だけ確認し、年収や生活維持費から支払可能見込額を計算したり、といったことも省略可能です。そのため、限度額30万円以下のクレジットカードを、現在進行形の多重債務者やでもない限りはサクッと発行してしまうクレジットカード会社もあります。

限度額30万円以下のクレジットカードは「温情発行」と言われる所以です。

「客数は伸ばしたいけれどこの人大丈夫かな…。とりあえず簡易審査で発行しておいて、ちゃんと使ってくれて返してくれたらその時増枠すりゃいいや」というクレジットカード会社の思惑にも一致しやすいので…。特にキャンペーン中とか。

おわりに

今回は、クレジットカードの審査に影響する、「年収」とそこからクレジットカード会社がどうやって申込者の「支払可能見込額」を計算するか、という話。それらの算定根拠となる、割賦販売法(2010年改正)と貸金業法の総量規制のお話でした。皆様のお役に立てば幸いです。