今回から二回に分けて、クレジットカードを利用して決済を行った場合の、利用限度額の減少~利用代金の支払い~利用限度額の回復までの流れについて説明したいと思います。「どうせそんなに沢山使わないから大丈夫」と思っている方も多い点だと思いますが、急な出費が重なったりすると思わぬときに「ご利用可能額が不足しています」という無情なエラーメッセージと共に必要な支払いが出来なくなることがあります。そうなると最悪の場合、知らない内にあなたのクレヒスにキズが付くことさえ起こり得るのです。そんな想定外のトラブルを避けるためにも、クレジットカード利用限度額がどの様にして「回復」するのか、この記事を読んでぜひ知っていただきたいと思います。

各クレジットカード個別の利用可能額回復の時期についてはコチラをどうぞ

関連記事 前回記事に引き続き、今回は実際に各クレジットカードで毎月何日に支払い、その後どれぐらいでクレジットカード利用可能額の「回 ...

クレジットカード利用可能額の「回復」はいつ反映されるのか?

クレジットカード利用可能額、「回復」までの流れ

クレジットカードの利用限度額は、「月に利用できる金額」にあらず

たまに勘違いしている方がいらっしゃいますが、利用限度額 = 月の限度額、ではありません。

利用限度額 = クレジットカード会社が最大限立替えてあげられる金額、です。

同様に、「利用可能額」は、あといくら立替えてもらえるか、という金額を示します。

つまり、利用可能額 = (利用限度額) - (クレジットカード決済で使った金額) + (返済済みの金額) という式が成り立ちます。

ここはしっかり理解しておきましょう。使った分を返済しない限り利用可能額は回復しません。

クレジットカード利用可能額が「回復」するまでの流れ

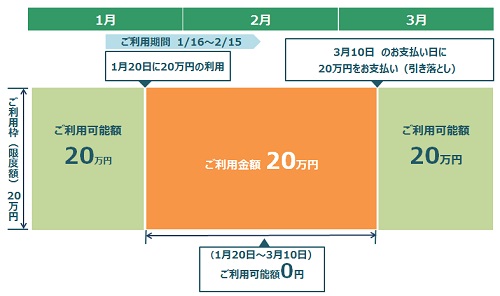

クレジットカードは、毎月決まった日から翌月の決まった日までの間の利用金額を集計します。カード会員はその一月程度後に指定の銀行口座引き落としや、コンビニの店頭支払などの手段で利用金額を約一月遅れで支払います。カード会員の支払い額の入金額確認された後にそのクレジットカードの利用金額が支払った分だけ「回復」します。

文字だけでは分かりにくいので簡単に図にしてみました。

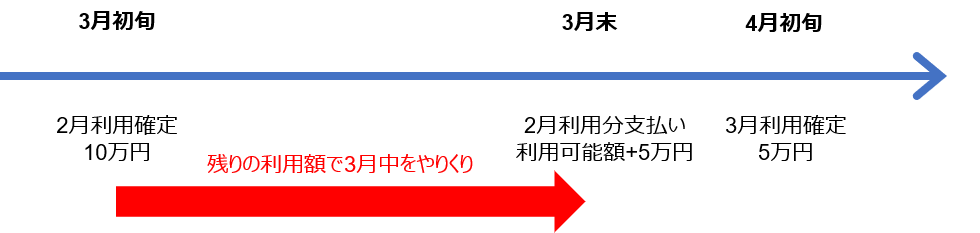

例えば、あなたが毎月一日締めでこれまでのひと月の利用金額を確定するクレジットカードを使っているとしましょう。その場合こんな流れで利用可能額の回復が進んでいきます。

- 2月2日 ~ 3月1日の期間の合計利用金額が3月2日から数日~10日程度で確定されます。合計利用金額は10万円でした。

- 2月2日 ~ 3月1日の合計利用金額の請求がされ、3月27日 (例) に引き落としが行われます。

- 毎月5万円のリボ払いとした場合、ここで5万円が返済されます。

- 早ければ3月27日か28日に、2018年は3月31日と4月1日が土日だったこともあるので、遅い場合は4月2日以降に入金確認が取れます(この辺はカード会社によって変わってきますが)。

このタイミングで利用可能額が5万円増えます。

ここまで読んで、おや?と思った方もいるでしょう。

3月1日の時点で既に利用可能額は10万円減っています。その状態で3月末の5万円の入金が行われるまでの間を耐えしのぐ必要があるのです。例えば、2月2日に10万円の買物をしており、それ以降ずっとクレジットカードを使っていなかったとしても、支払いは約二か月後の3月27日です。最大で実に二か月もの間、利用金額が回復しないのです。

本記事のアイキャッチ画像の女性、しきりにスマホを見て、「利用可能額いつになったら回復するんや!はよ!はよ!!」などと考えている様に見えてしまったので、アイキャッチに採用しました。それ以外の理由は特にありません。

さて、利用可能額の回復までの流れの例の図をもう一つ。

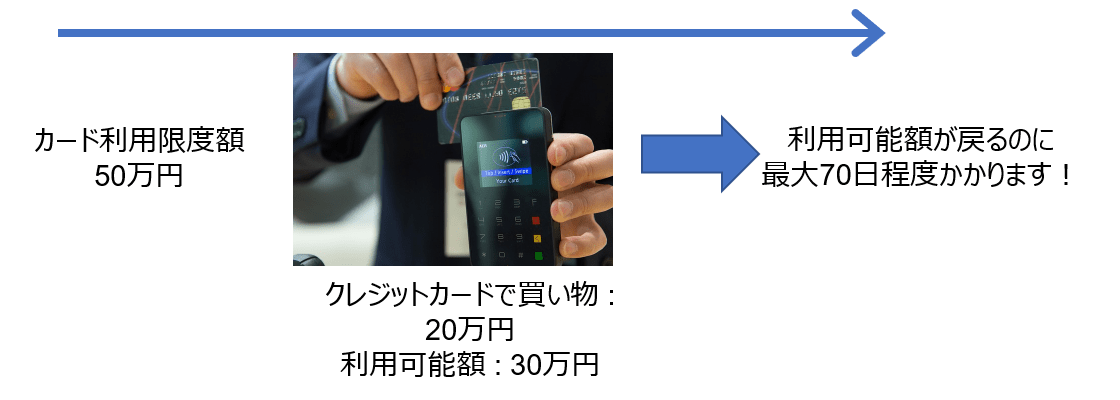

クレジット利用限度額が50万円のカードを持っているときに20万円の買物をした場合、50万円マイナス20万円で利用可能額は30万円です。先ほどの例の様に、利用可能額集計期間の最初の方に大きな買い物をしてしまうと、二か月近く利用可能額の回復を待つことになります。

クレジットカードによっては、利用額の支払いが64日後、といった翌々月払いのものもあります。引き落とし日のすぐ後に土日祝日を挟んだりすると、金融機関が休みの日が長ければ長いほどに入金確認が遅れます。そのため、最大で70日程度、利用可能額が回復しない、といったことが起こり得るのです。

(実例) 三井住友カード

https://qa.smbc-card.com/mem/detail?site=4H4A00IO&category=9&id=48

スポンサーリンク

利用可能額は月次引き落としまで回復しないのか?

それでは、クレジットカード利用可能額は毎月の利用額支払いのときまで回復することは絶対にないのでしょうか?

この問いに対する答えは、NO、です。

クレジットカード会社によりますが、カードデスクへ電話連絡し、利用可能額を回復させたいので銀行振り込みによる繰り上げ返済をさせて欲しい、と依頼すれば概ね承諾されます。この場合、月次の利用額の口座引き落としを待たずに支払いが可能になるので、通常より早く利用可能額を回復させることが可能です。

また、 ライフカード

など一部のカード会社は会員専用サイトでのWeb支払いに対応しています。請求が確定する前に申し出てWebサイトからの手続きで繰り上げ返済を行えるため、利用可能額を急遽増やしておきたいというときには便利ですね。

自転車操業に注意!利用可能額の回復遅延による思わぬトラブル

ここからは、クレジットカード利用可能額の回復が想定よりも遅れてしまうことでどんなトラブルが起きるかをお話します。

その1. 家賃支払が間に合わない

家賃支払いをクレジットカード払いにしている場合に起きる可能性があります。

前の月に使い過ぎていたり、家賃支払いとカード利用金額の支払いが近かったりすると、利用可能額不足で家賃支払いがスムーズに行われないという事が発生し得ます。たまになら許してもらえるでしょうけれど、毎月やらかしたりすると管理会社から注意を受けたり、最悪の場合即時退去を言い渡される可能性がありますのでご注意を。

こうしたトラブルを避けるためにも、家賃や公共料金をクレジットカードで支払いたい場合は、それらの支払い専用のクレジットカードを持つなどの対処をしておくことを強くおススメします。

その2. 公共料金の支払いが遅れる

公共料金の支払いをクレジットカード払いにしている場合、やはり前月の使いすぎやあまりに限度額の低いカードで支払っていると予期しないときに発生することがあります。

水道などは支払いが仮に数週間遅れようが、まず止められることはありません。東京ガスも割と寛容です。しかし東京電力はときに容赦なく止めてくることがあるので要注意です。

まあ、きちんと支払い日に支払えるだけの余力を残しておけばこんな問題は起きないのですがね…。

こうした下らないことで労力を使わないようにするためにも、公共料金をクレジット払いにしたい場合はそれ用のカードを用意するか、利用可能額の大きいクレジットカード(ゴールドカード等)を一枚持っておくことをおススメします。

その3. 携帯電話料金の支払いが遅れる

これが最も避けたいトラブルです。何故かというと、多くの場合にはスマートフォンの端末購入代金の割賦支払も含めて、携帯電話利用料金として請求されるからです。このところ〇〇サポート料金などと称して毎月2,000円ぐらい端末代金支払いが免除されますからね。これを利用して高額なスマートフォンを割賦支払で2年に一度買い替えている方も多いはず。

でも割賦ってことは借金です。ローンの支払いです。

その支払いを遅延させた場合、最悪の場合、あなたの個人信用情報にキズが付きます。信用情報にキズが付くと、キャッシュレスなクレジットカード社会ではよくない事だらけ。クレジットカード申込みはもちろんのこと、住宅ローンや学資ローン、カーローンなどの審査において不利な要素になります。支払い遅延する人に大金を貸し付けて長期間の分割払いで返してくれればいいよ!なんていう人は少ないです。

また、楽天カードなどの一部クレジットカード会社は数か月に一度は途上与信を行い、自社カード会員の信用情報をチェックしています。多くの場合は良質顧客予備軍になる支払い状況の良い方を発掘して、限度額を引き上げたり上位ランクのカードへのお誘いを出したりするためなんですが、一方で自社以外のクレジットカードやカードローンなどで無理な借り入れをして、自分のところへの返済が滞ったりするのを事前に察知する目的もあります。そのタイミングで信用情報に支払い遅延マークが付いているのを見つけられると、最悪の場合、クレジットカードの更新停止や即時停止という結果もあり得ます。

※ ヌルいと言われる楽天カードですが、こういう点は人一倍厳しいです。

おわりに

今回は、クレジットカードの利用限度額と利用可能額の違い、利用可能額がどのタイミングで回復するのか、利用可能額回復のタイミングを誤って使い過ぎている場合のリスク、についてお話ししました。

次回は、実際の利用可能額の「回復」のタイミングについてもう少し掘り下げて説明したいと思います。最後までお読みいただきありがとうございました!