今回は様々なクレジットカードに付帯している「iD (アイディ)」の仕組みや成り立ちについての解説記事です。普段何気なく便利に使っている方も多いであろうiDですが、その背景について突っ込んで解説するのが今回の趣旨です。

そもそもiDとはクレジットカードの一形態なのでしょうか、それとも電子マネーなのでしょうか。でもチャージしなくていいですよね、不思議に思いませんか?本記事を読んでいただければそういった疑問もスッキリ解決、気持ちよくiDライフを送れます!

iD (アイディ) の仕組み

iDはクレジット(後払い)、プリペイド(前払い)両対応の新しい決済方式です

一言で言えば、電子決済用の新しいプラットフォーム、とでも言えば良いでしょうか。基本的にはネット決済にほとんど対応しておらず、ほぼ店頭での対面決済に限定されます。

当初は日本国内の加盟店のみで利用可能でしたが、Mastercardとの提携によりMastercardコンタクトレス (旧PayPass) 加盟店で利用可能となり一気に利便性が上がりました。

iD対応の自動販売機

また、上記画像の様な自動販売機や駐車場の料金支払い機など、人がいなくても支払いができれば良いというシーンでも活用されています。

決済の流れとしては、VISAやMastercardといった「国際ブランド」に代わり、間に「iD」が挟まってくるイメージです。勘の良い方はもう気付いているかもしれませんが、これは国際ブランドであるVISAやMastercardの役割を一部奪うことになります。従来のプラットフォーマーからシェアを奪うために作られた側面があることは否めないでしょう。

こうした国際ブランドとフェリカ方式コンタクトレス決済の水面下での戦いについては別記事で詳しく書きたいと思います。

日本国内でのiD普及度・使える場所はどれぐらいあるのか?

2017年6月末時点のデータですが、iD発行枚数は2,541万枚、利用箇所は74.2万とのことです。記事執筆時点の2018年11月では更に増えていると思われます。

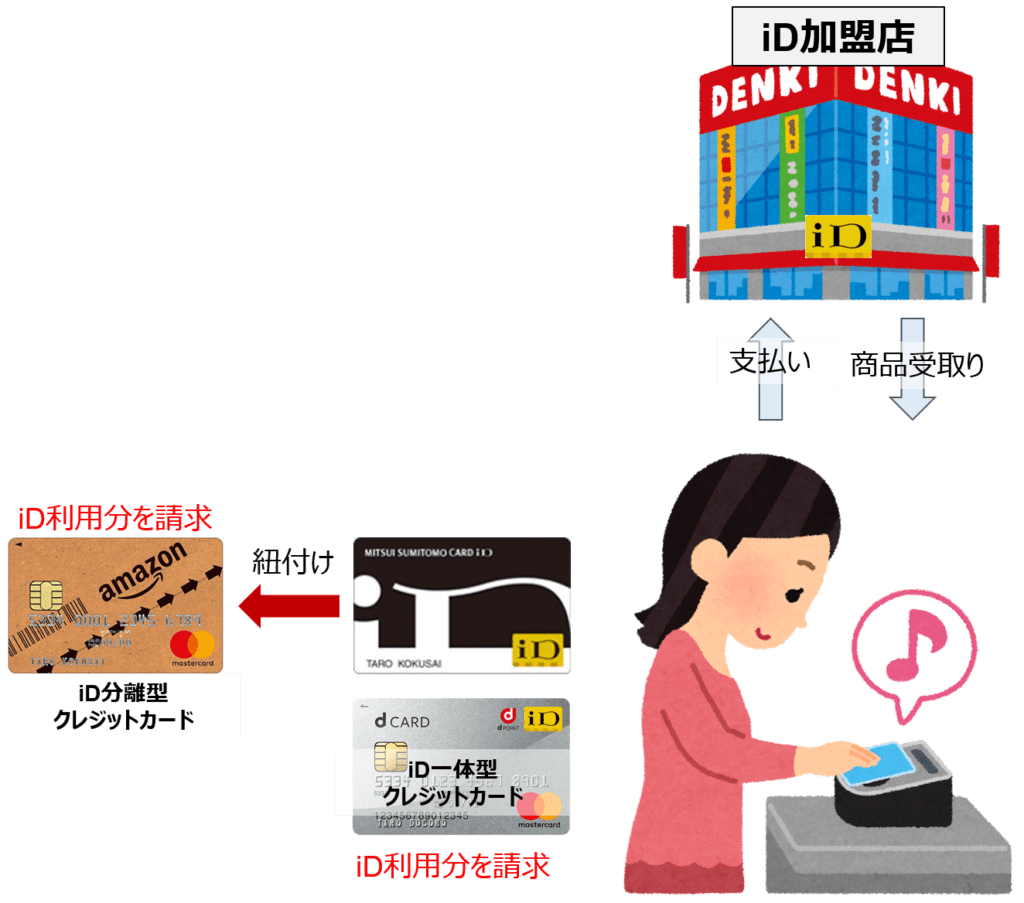

iD付帯クレジットカードの場合

利用形態としては、iD一体型のクレジットカードやiDと紐付け可能なクレジットカードにiD専用カードを紐づけて使用します。支払いの流れを簡単な図にしてみました。

- 「お支払いはいかがなさいますか」

- 「iDでお願いします」

- 「端末にタッチをお願いします」

- カード端末に近づけてタントン♪と鳴る

- 支払い完了

iDで支払った分の金額は、後日クレジットカード利用料と合算してiD付帯または一体型クレジットカードへ請求されます。

背景は後述しますが、iD支払い時の最終的なアクワイアラは三井住友カードをはじめとする以下の数社になります。また、イシュア・アクワイアラから支払われる「国際ブランド利用料 (ブランドフィー)」の支払の一部がNTTドコモに支払われていると思われます。

- イオンクレジットサービス

- JCB (新規契約終了)

- トヨタファイナンス

- 三井住友カード

- 三菱UFJニコス

- ユーシーカード

JCBはiDのアクワイアリング新規契約を終了しているため、自社のQUICPay普及に本腰を入れるという事でしょうか。

関連記事

-

[クレジットカード基礎知識] クレジットカード決済によるお金の流れから見る国際ブランド・イシュア・アクワイアラの役割

今回はクレヲタ向けの内容として、クレジットカード決済が行われた時のお金の流れや、決済における国際ブランド、イシュア、アク ...

続きを見る

おことわり

iDやQUICPayを利用して支払った際の、いわゆる加盟店手数料の分配ですが、なかなか確たる情報がありません。調査して後日正確な情報を追加で記載します。

iDはプリペイドカードでも利用可能

dカードプリペイド

dカードから発行されているプリペイドカードです。ローソンもしくは会員専用サイトからチャージして利用する形態です。

こちらはお金をチャージしてあれば、iDとしても利用可能ですし、Mastercardブランドのプリペイドカードとしても利用可能です。dカード同様にローソンでの3%オフ特典や、利用金額に応じてdポイントが貯まるといった特典があります。

注意ポイント

iDプリペイドおよびiDデビットでは、飲料自販機・ガソリンスタンド・その他ホテル等一部店舗でご利用頂けません。

出典 : iD公式サイト

プリペイドカードやデビットカード付帯のiDでは一部店舗で利用不可能とありますので、やはりフルに使いこなしたい場合はクレジットカード付帯のiDを取得する必要があります。

nanaco一体型、「晴れの国カード」

プリペイドカードにnanaco&iD、nanaco&QUICPay、2つの二刀流カードが登場しました。セブンカードと中国銀行の提携による発行なので、中国地方の方以外はなかなか目にすることがないかもしれません。

おさいふケータイでネット決済にも対応、だが・・・

ドコモの「おさいふケータイ」を利用すれば店頭利用以外に、ネット決済にも対応します。iPhone以外のFOMAおよびXiスマホ・ガラケーでiD決済を行うことが条件です。

- iD対応クレジットカードの登録が必要

- 海外向けサービスは2018年7月末で終了 (カード型は引き続き利用可能)

- Apple Payに客を取られた

こういった背景もあり、あまり自分の周りでは普及が進んでいないように見えます。しかし、現金払いするぐらいならiD払いの方がポイントが貯まるのでその分お得なのは変わりません。

また、海外でもカード型iDであれば引き続き利用可能です。iD/NFC (旧称 iD/PayPass) という名称で、Mastercardコンタクトレスの加盟店で利用可能です。

おさいふケータイならロック機能もあり安全に使える

おサイフケータイでiDを利用する場合、ロック機能を有効かするとロック解除までiDを使用不能にできるため、不正利用の防止に役立ちます。

使う都度にロックを解除して普段はロックしっぱなしにしておくのが理想的ですが、利便性との兼ね合いもあるので個々人の使い方次第でしょう。長時間ケータイに触れない場合などはロックしておくことをおススメします。

- スマホ : おサイフケータイ ロック、NFC/おサイフケータイ ロック設定

- ガラケー : ICカードロック

上記設定でiDを無効化する事可能です。

比較的新しいスマホでは指紋認証や顔認証といったセキュリティ技術が搭載されているため安心です。「おまかせロック」というサービスを使うと、紛失や盗難の際にフリーダイヤルでiD機能をロックしてくれます。携帯電話キャリア発のiDならではの安心機能です。

iDプリペイドカードがあればクレジットカードは要らない?

そんなことはありません。やはり店頭や自販機などの対面決済のみでしか利用できず、オンラインショッピングで利用できないのは非常に不便です。

dカードプリペイドのようにMastercardブランドが付帯していても、プリペイドカードやデビットカードでは毎月決済を受付けてもらえない加盟店も多く、例えば公共料金や携帯電話料金の支払いなどで、プリペイドオンリーでは苦労するでしょう。

年収・勤務先といった属性や信用情報に不安のある方でも作れるクレジットカードがありますので、出来るだけクレジットカードを作っておくに越したことはありません。

iDはあくまでクレジットカードの補助として利用するのが良さそうです。

iD開発から現在に至るまで

運営元はNTTドコモ

![]()

iDを運営しているのはNTTドコモです。元々、JCBと共にQUICPay開発に取り組んでいましたが、自前主義のNTTの血が騒いだのか、自社でコンタクトレス決済の方式を開発することになりました。

せっかく作ったFeliCa (フェリカ)、標準化は見送りに

コンタクトレス決済の方式は大きく分けると、ソニーが開発したFeliCa (フェリカ) と国際標準のNFC (Near Field Communication) 方式があります。フェリカについては使ったことのある方が大半です。suicaに搭載されている非接触決済技術がフェリカです。

両社にある程度の互換性はありますが、フェリカの方が高速処理に特化した処理体系となっており、3DESやAESといった近距離・短時間通信においては十分強固な暗号処理を施しつつ高速通信が行えます。そのため改札やレジで大活躍するわけですね。

ちなみにフェリカもNFC Type-CとしてISO/IECへ提案はされたものの、欧州勢の既得権益を守るためか、普及済みのType-A/B端末を変えるのが面倒だったのか、「規格の乱立はよくない」と難癖をつけられてフェリカの標準化は行われませんでした。

技術の標準化は技術の良し悪しで決まるわけではない

NFC Type-A/Bみたいな技術の標準化は何も技術的に優れているから採用される、というわけではありません。優れていなくても、政治力や資金力で決まってしまうことも多いです。また、標準化団体の本部のある地域の企業が推す規格が何となくですが通りやすいです。

例えば通信関連の技術で言えば、通信関連技術規格の標準化団体ITU (国際電気通信連合) はジュネーブにありますが、そのおかげか欧州系企業の意見が通りやすいふしがあります (注 : あくまで一個人の私見です) 。また、事前の根回しといった政治的な動きが投票に影響を与えたりもします。

ガラパゴス上等!日本人が分からない外資企業の悩み

しかしそこでめげないのが日本人でして、『標準化されなくてもいいよ。それでも俺らはフェリカ使うから』ということでiDやQUICpayの開発はフェリカベースで進んでしまいました。その結果、NFC Type-A/Bを必須とするVISA payWaveなどが日本で全く普及することもなく、VISAの怒りを買い結果的に各カード会社とVISAの間が険悪になったりもしましたが、詳細は別の記事に譲ります。

VISA、Masterは殆ど国際ブランドコンタクトレス決済対応カードは発行されることなく、アメックスはプロパーカードをApple Pay経由でQUICPayに対応させることに。

ガラパゴス化はいけないこと?

「~はガラパゴス化しているからダメ」と言い切る方も多いですが、本当にそうでしょうか。iDがここまで強くなれたのは独自プラットフォームを作り上げたからに他なりません。

日本国産スマホはガラパゴスを捨ててグローバル化 (Android) を受け入れた、まさにその時から衰退がはじまりました。「ソフトウェアでいかに付加価値をつけるか」というおいしいところをGoogleに持っていかれ、端末ハードウェアの製造コストで中国・台湾と争って勝てるわけがありません。ひとえに、プラットフォームを開発する能力の欠如が国産スマホの衰退を招いたわけです。

反してドコモは自らプラットフォームを作り上げていったため、今日に残る収益構造を構築し、ついには「dカード+iD」という決済プラットフォームを手にした上で「dポイント」という共通ポイントを引っ提げ、急速にその経済圏を拡大させています。

iDサービスのはじまりとドコモのクレジットカード業務への進出

iDサービス開始

2005年12月1日から「三井住友カードiD」に付帯され、iDサービスが開始されました。当初はポストペイ型のみでしたが、その後プリペイド方式に対応しています。なので12月1日は実はiDの日なんですよ!…と言っても誰もお祝いしないでしょうし私も含めて当日までに忘れてしまいそうですが。

それに先立つ2005年7月、NTTドコモが三井住友カードの株式を34%取得しており、第二位の大株主になりました。そのため、10年以上にもわたる三井住友カードとの持ちつ持たれつな関係が始まります。

DCMX

2006年5月にはNTTドコモが主体となりDCMXブランドでクレジットカードサービスを開始しました。

この時点ではドコモにクレジットカード業者としてのノウハウもなかったため、事前に株式を大量取得しておいた三井住友カードに、イシュイング (審査・カード発行・会員管理)やアクワイアリング (加盟店開拓・管理監督) 業務をアウトソーシングする形でクレジットカードサービスを提供しています。

また、DCMX mini (現在のdカード mini) というクレジットカードを発行しなくても、ドコモケータイへの支払い料金に合算する形で毎月最大3万円までiDのみで決済可能なサービスを開始しました。支払方法はドコモケータイによる「おサイフケータイ」です。国際ブランドに相当する機能を抑えているので、別にクレジットカードを発行しなくても決済さえできれば良いのです。

ドコモ会員のみ入会可能という縛りはあったものの、2009年には会員数1,000万人突破、2013年9月時点でDCMX (ゴールド含む) の会員は実に1,508万人にまで膨れ上がりました。

また、実質のiD会員と言えるDCMX miniに至っては2013年12月の時点で1,986万人に上ります。与信額が少額であり月々のケータイ料金に合算して支払うため貸し倒れリスクが低いことや、信用情報照会を行わず即時利用可能になる点が人気を博しています。

スポンサーリンク

dカードは三井住友カード並に審査が厳しい?

こうした背景もあり、現在のdカードは三井住友カードが審査するから厳しい、などと誤解されていることがありますが、あくまで審査業務を外注しているだけで審査基準はドコモ基準です。銀行系よりも緩めの信販系基準に近いとみて良さそうです。

dカードへの改称と共通ポイントプラットフォームへの進出

そして決済プラットフォームとして成長してきたiDと1,500万人を超えるカード会員を引っ提げて、ついに共通ポイントプラットフォーム「dポイント」を立ち上げたドコモは2015年12月にDCMXを「dカード」へ改称しクレジットカード、決済業務への進出の勢いを更に増してきました。

-

dカードの説明書2018年版~ローソンのお買物はdカードで5%還元、ドコモユーザ以外も申込みOK~

今回はコンビニエンスストア、「ローソン」および「ナチュラルローソン」、「ローソン100」など5%の還元率を誇るdカード ...

続きを見る

-

「共通ポイント」って何?どんな「共通ポイント」があるの?

今回は最近よく聞く、「共通ポイント」という言葉の意味や、日本国内で現在主流となっている共通ポイントについて解説します。 ...

続きを見る

2017年には長年の足かせであった「ドコモケータイ利用者のみ入会可能」という制限を外してクレジットカード会員のさらなる獲得を目指すことになります。

そのためか、ローソンでの支払い3%オフやマツキヨ・どらっぐぱぱすでのポイント3倍サービスを目当てにした方のdカード入会が増えている模様です。

2018年10月、三井住友カードの株式売却が示すものとは

iD立ち上げやクレジットカード業界への進出を始めた時からの付き合いである、三井住友カードの株をNTTドコモが2019年4月1日付ですべて三井住友フィナンシャルグループへ売却するという合意が、去る2018年10月に取り交わされました。

元々三井住友カードはVJAの親玉として長らく国際ブランド「VISA」と蜜月関係にありましたが、国際ブランドの役割を一部奪ってしまうiDを後押しすることになってしまっていたため、VISAとの関係もありドコモから株を買い戻す動きがあったのかも知れません。

実際、VISAは特にコンタクトレス決済の「VISA Contactless (旧称 : VISA payWave)」のゴリ押しが目立ち、一部クレジットカード会社との関係悪化もささやかれています。

また、NTTドコモも自社にクレジットカードのイシュアとしての業務経験や知見が貯まったため、今後は自前でやっていくという決意をしたのかも知れません。

いずれにせよ、今後の動向から目が離せません。

まとめ

今回は「ポストペイ型」に分類される電子マネー「iD (アイディ)」について実際の利用形態や開発の背景、運営元のNTTドコモのクレジットカード業界、決済ビジネスや共通ポイントプラットフォームへの進出についてお話しました。

- iD (アイディ) はNTTドコモが運営する国際ブランドに代わる決済規格

- 店頭や対面のコンタクトレス決済が主流、Apple Payにも対応

- 日本国内外で利用可能

- ポストペイ (クレジットカード紐付け、ドコモケータイ料金に紐付け)

- プリペイド (dカードプリペイド)でも利用可能

実際、iDの発展はドコモの決済ビジネス業界への進出と切っても切り離せない関係にあります。今後の動向に注目です!

今回も最後まで読み進めて下さり、ありがとうございました。