クレジットカードとはどのようなモノなのか、どのような構造で成り立つのか、ということについて一度まとめておきたいと思います。

クレジットカードの仕組み

クレジットカードは決済手段の一つ

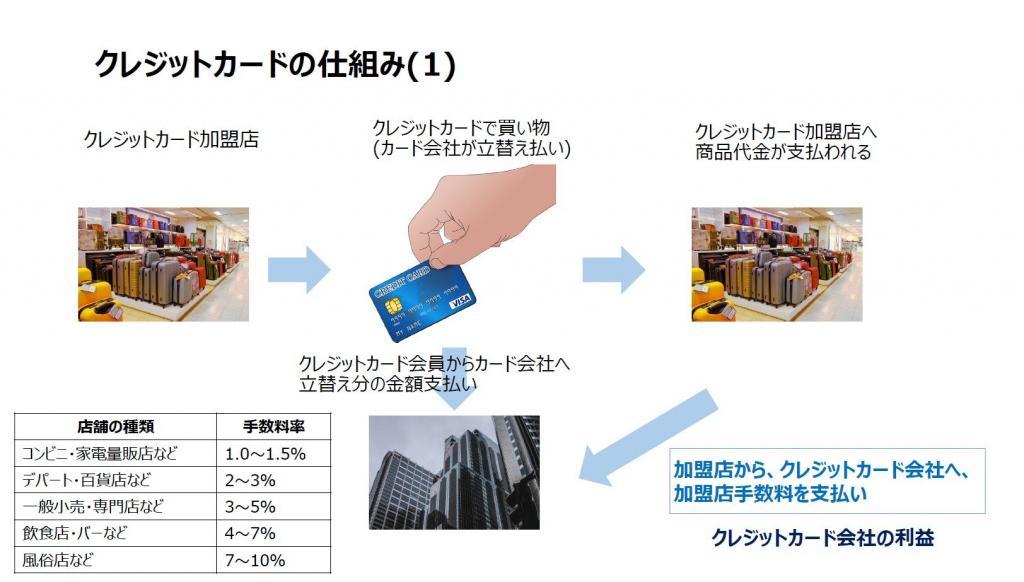

一言で言えば、クレジットカード会社が消費者(クレジットカード会員)のお買物や各種公共料金などの支払いを立替えてくれるサービスです。もちろん立替え払いを誰にでもしてあげるわけではなく、「Credit=信用」という言葉の通り、貸したお金を期日に支払ってくれるか、という金銭的な信用に基づいて行うサービスです。

例えば、クレジットカードを使って消費者が飲食店で食事をしたりデパートで商品を購入したりした際に、クレジットカード会社はその費用を消費者に代わって飲食店やデパートへ支払います。その後、消費者の銀行口座から費用の引き落としを行います。

平たく言えば、クレジットカード会社は消費者がその場で支払うべきお金を、一時的に立替えているわけです。

クレジットカード会社側は、お店側(=加盟店)から、顧客(=カード会員)を呼び込んでくれる対価として販売額の1~10パーセント程度を加盟店手数料として受け取ります。これがクレジットカード会社の主要な利益です。消費者からは見えにくい場所でのギブアンドテイクで成り立っています。

クレジットカード会社の利益構造

詳細はこちらの記事で解説しています。

-

クレジットカード会社のビジネスモデル ~カード会社の利益はどこから来るの?~

本記事では、クレジットカード会社がどのようにして利益をあげているのかを解説します。日常で何気なく使っているクレジットカー ...

クレジットカード関連企業の利益構造

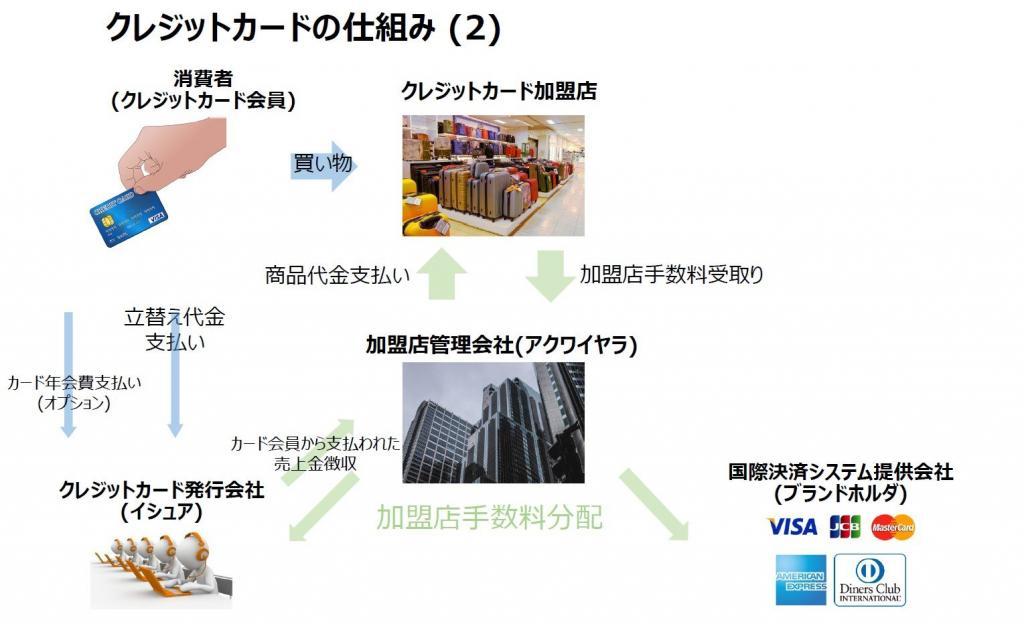

クレジットカード会社の業務としては、消費者に対してクレジットカードを発行し、クレジットカード決済可能なお店(加盟店)の開拓を行っています。また、VISA、Master、JCBなどの国際的な決済システムを提供する、いわゆる国際ブランド会社への支払いを行っています。

イメージを図にしてみました。

ここで用語を整理しておきます。

- アクワイアラ(加盟店管理会社)

- クレジットカードの加盟店開拓、加盟店への国際ブランド決済システムを導入、カード会員募集、カード会員の利用料をイシュアから徴収する業務を受け持つ企業。

- 例) Amazon、三菱UFJニコス、三井住友カード、クレディセゾン、JCB

- イシュア(クレジットカード発行会社)

- クレジットカードの審査・発行業務およびカード会員からの代金徴収を受け持つ企業。

- 例) 三菱UFJニコス、三井住友カード、クレディセゾン、JCB

- ブランドホルダ(国際決済システム提供会社)

- どこのカードにも付いている国際ブランドを持ち、決済システムインフラを提供する企業

- 例) VISA、MasterCard、JCB、アメリカン・エキスプレス、ダイナース等

- 消費者

- クレジットカードで決済してくれるカード会員

- クレジットカード加盟店

- クレジットカードを決済に使用可能な店舗やサービス。

- 例) コンビニ(ファミリーマート、セブンイレブン等)、家電量販店(ヨドバシカメラ、ビックカメラ等)、ネットショップ(Amazon、楽天等)、レストラン・居酒屋・飲食店(ジョナサン、ロイヤルホスト等)、etc.

イシュアとアクワイアラ

イシュアとアクワイアラが分離しているパターン

例) Amazon Masterカード

- アクワイアラ … Amazon (自身が加盟店でもある)

- イシュア … 三井住友カード

カード名称になっている会社が会員募集や加盟店管理を行いますが、審査・発行業務や会員からの代金徴収はイシュアへ委託しています。

イシュアがアクワイアラも兼ねているパターン

イシュアは実際にカードを発行する企業、アクワイアラは加盟店管理や会員募集を行う企業、なのですが、日本だとかなりの割合でイシュアがアクワイアラの業務も行っています。

例) 三井住友カード … 会員募集・加盟店管理を行いつつ審査やカード発行業務も行うが、国際ブランドはVISAまたはMasterに提供してもらっている。

同様に、三菱UFJニコス、クレディセゾン、楽天カードなどもイシュアとアクワイアラを兼ねていますね。

イシュア・アクワイアラ・ブランドホルダが同一企業

日本国内ではJCBのみが、自社で会員募集・加盟店管理からカード発行業務、国際ブランド提供までの業務を一貫して行っています。

おわりに

今回は普段消費者側が意識しないと思われる、クレジットカードの仕組みの基本的な内容を記載しました。営利企業であるクレジットカード会社がどの様にして利益を得ているか、おわかりいただけたと思います。