「スーパーホワイト」という言葉を聞いたことのある方も多いと思います。今回は「スーパーホワイト」とは何を意味するのか、という基本から、「スーパーホワイト」のままでいると将来どんなリスクが自分の身に降りかかってくる可能性があるのか、という点や、脱スーパーホワイトになるためにやるべき対策について解説します。

スーパーホワイトとは?

個人信用情報機関に一切の履歴が載っていない方が、スーパーホワイトと呼ばれます。

クレジットカードで買い物をしたり、ローンを組んだりすると信用情報機関 (CICやJICC) に支払い実績に関する記録が残る、ということをご存知の方は多いと思います。いわゆるクレジットヒストリー (クレヒス) です。これまでクレジットカードを作らずに来た方、現金主義の方は、クレジットカードや分割購入などを行っていないため信用情報機関に記録自体が存在していない = スーパーホワイト、ということになります。

そしてお金を貸す側、つまりクレジットカード会社、消費者金融や銀行は、クレジットカードやローンの申し込みがあった際にはその人に年収や勤務先情報とあわせてクレヒスを見てその人にお金を貸してもきちんと返してくれるか判断します。

勤務先や年収については虚偽の情報を書いても申込みの段階ではある程度はバレない場合がありますが、クレヒスは指定信用情報機関に金融機関各社が登録する客観性の高い情報です。そのため審査の際に重視される傾向があります。

特に、最近のクレジットカード審査はまず機械審査です。審査システムが申込者の信用情報を自動でCICなど信用情報機関へ照会に行きますが、このときに記録が全くない場合自動的に審査不可能と判断し、手動審査 (審査担当者による人力) に回すか、最悪の場合これだけで審査否決とされる場合もあります。もちろん、勤務先や年収などの情報を加味して判断されるでしょうから必ずそうなるというわけではありませんが。

関連記事 今回はCICの個人信用情報の開示に関して、信用情報開示にかかる費用、窓口での信用情報開示の手続き、インターネット開示手続 ... 続きを見る 今回はクレジットカード入会審査の際に行われる自動審査システムによる、「スコアリング」の詳細について書いてみたいと思います ... 続きを見る

CIC情報を開示しよう!

あなたの信用度を自動計算!「スコアリング」の実態

スーパーホワイトの審査が厳しくなる理由

おさらい ~指定信用情報機関とは~

審査が厳しくなる理由をお話しする前に、指定信用情報機関について簡単におさらいしておきます。

指定信用情報機関は、各個人のクレジットカードやローンの支払い状況・申し込み状況・残債務・延滞や強制解約の有無 (事故情報) などいわば利用状況が網羅されたデータベースです。氏名・生年月日・住所・過去~現在の電話番号などをキーに個人を特定しています。各種利用状況を記録することが法律で義務付けられている他、各種クレジットカードやカードローンなどの申し込みの際にもこの信用情報機関を参照し、収入に対して過剰な融資を行っていないか、きちんと返済できているかを確認することがカード会社には義務付けられています。

具体的には以下の情報が信用情報から判明するようになっています。

- 毎月の請求額をきちんと支払っているか

- 年収と比較して過剰な借入れをしていないか

- 短期、長期の延滞を直近二年に起こしていないか

- 長期延滞によるカード強制解約を起こしていないか

- 任意整理や自己破産などによるカード強制解約を起こしていないか

そのため、クレジットカード会社などは申込みがあるとまず指定信用情報機関に申込者の信用情報を紹介します。この際にすべてのクレジットカードおよびローンの支払い状況、過去半年間のクレジットカード申し込み情報、残債務がいくら残っているかという情報がチェックされます。

スーパーホワイトはヤバい人と見分けがつきにくい

スーパーホワイトの人はとにかく信用情報の履歴が真っ白です。なんの記録もありません。

クレジットカードやローンを利用していて、返済が滞ってしまい強制解約に至った・・・、こんな場合でも任意整理や自己破産などで債務をチャラにすることが可能なのですが、この債務整理から約5年で信用情報の該当記録が抹消されます(CIC、JICCの場合)。

結果的に信用情報が真っ白になってしまうため、債務整理経験者とは言え、これまでクレジットカード等を利用してこなかったスーパーホワイトな人と記録上の違いが分からなくなります。

クレジットカード会社も営利企業なので、自社が立て替えた分を後できっちり払ってくれる方にだけカードを発行したいです。過去に任意整理や自己破産をしたかも知れない人と分かったらどうでしょうか?カード発行に消極的になる場合があるのは言わずもがなです。

信用情報記録抹消の例

例えば、A, B, C, D社のクレジットカードやローンを利用しているときに、A社とB社のローンの支払いができなかったために任意整理や自己破産をしたとします。この場合、事故情報を受けてC社、D社のカードも早々に解約されてしまいます。

債務減免や債権放棄の合意から5年後にA社 (事故あり)、B社 (事故あり) の異動記録が抹消されます。これと同時期か少し遅れてC社、D社の記録も抹消されてしまいます。

こうして一気に記録が抹消されるため、信用情報が真っ白になってしまうのです。

高齢スーパーホワイト、特に30代・40代以上は危険信号!

スーパーホワイトとは言え、10代や20代であればまず問題にはなりません。若いがために、本当にクレジットカードを一枚も作ったことが無かったり、ローンを組んで高額な商品を購入するという経験が全くない可能性があるからです。

しかし30代以降から、「いくらなんでもこの歳までクレジットやローンを利用した事がない、というのも怪しい。まさか金融事故起こしてないだろうな?」と思われ始めます。更に40代以上になると「この人の信用情報が真っ白なのは金融事故 (任意整理・自己破産) を5年以内に経験しているからだろうな」と思われる可能性がグッと上がります。

本当に現金主義で生きてきただけとしても、クレジットカード申込み情報から機械的に信用情報を参照する自動審査プログラムがそんなことを汲んでくれるわけもなく、金融事故経験者と決めつけられ審査に落とされてしまう、といったことが発生するのです。

スーパーホワイトの人が被る不利益

ここまでお話した内容でおおむね想像がつく方も多いかと思います。

スーパーホワイトであると、クレジットカード以外にも各種ローン審査に通りにくくなる可能性が上がります。例えばクルマを購入しようにもローン審査が通らない、教育、学資関連ローン審査にも通らない、住宅ローン審査も通らない・・・

人生を大きく狂わせる可能性すら秘めています。

脱スーパーホワイトのために今から出来る対策3つ

スーパーホワイトでも入会しやすいクレジットカードに申し込む

アメリカン・エキスプレス®・カード

・各種プロテクション(不正利用補償・ショッピング返品保障・盗難/紛失補償)が充実。

・海外旅行サポート … ○

・国内空港ラウンジ … ○ (同伴者一名も無料利用可能)

・海外空港ラウンジ … ○ (プライオリティパス、スタンダード付帯)

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 13,200円(税込) | 0.3%~1% (最大3.0%) ANA1マイル/100円 | ★★★+ | |

| 最短発行 | ステータス度 | サービス充実度 | お得度 |

| 通常1~3週間 | ★★★★ | ★★★★ | ★★★++ |

筆頭格のひとつがアメックス本体の発行するエントリーレベルクレジットカードです。アメックスはスタンダードカードが他社ゴールドカード並と言われていますが、審査に関しては現在の支払い能力を重視し、クレヒス自体はあまり重視しません。つまり現在の支払い能力に特に問題なしと判定されればスーパーホワイトの方でも十分に審査通過の可能性はあります。せっかく年会費を払うならしっかりしたカードが欲しいという方におススメ。

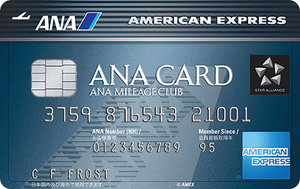

ANAアメリカン・エキスプレス®・カード

・各種プロテクション(不正利用補償・盗難/紛失補償)が付帯。

・ANAマイルを無期限化することも可能!

・入会ボーナスでANA1,000マイルプレゼント & ANA航空便搭乗でボーナスマイル+10%!

・入会審査は寛容な模様 (現況重視)。

・国内空港ラウンジ … ○ (同伴者一名も無料利用可能)

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 7,700円(税込) | 1% ANA1マイル/100円 | ★★★ | |

| 最短発行 | ステータス度 | サービス充実度 | お得度 |

| 通常1~3週間 | ★★★ | ★★★+ | ★★★++ |

こちらはANA (全日空) 提携のアメックス本体発行のクレジットカードです。審査・発行をアメックス本体が請け負っているため、アメックス基準の現在の支払い能力に重きを置く審査となっています。年会費の安さにこだわる方はこちらがおススメ。

ライフカード年会費有料版(Ch)

他社でクレジットカードを作れなかった人、申し込む価値アリです。

・年会費5,000円+消費税

・ライフカードの完全独自基準による寛容な審査。

・「審査の通りやすさ」がウリ。

・喪明けからのクレヒス育成に!

・お誕生月はポイント3倍!ポイントは各種ポイント、マイル、仮想通貨に交換可能

・カード不正利用・紛失対応 〇

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 5,000円+消費税 | 0.5%~1.5% ANA 2.5~7.5マイル/1000円 | ★+ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 一週間程度 | 10万~30万円 | ★★★★+ | ★★★++ |

過去の延滞歴がある方やスーパーホワイトの方でもじっくり審査します、というのがウリの人気カード。アメックスと審査基準の傾向は似ている様で、現在の支払い能力がきちんとしているかどうかを重視する様です。また職場への在籍確認電話が行われる場合が多いとの情報もあります。

はじめから手動審査のカードに申し込んでみる

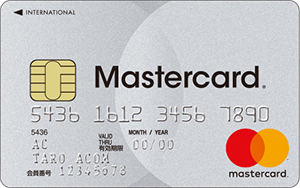

ACマスターカード

・年会費無料!& 最短で即日発行!「3秒診断」で発行可否がすぐわかる

・全国610か所で即発行可・アコムATMや提携ATMで自在に返済可能

・利用明細の郵送なし。家族バレの心配なし。

・審査基準はかなり寛容 (消費者金融基準、基本的に発行に前向きな場合が多い)

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 無料 | 0.25% | ★ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 即日 | ~300万円 | ★ | ★★ |

いわゆる「消費者金融基準」の審査を行うクレジットカードです。何も問題がなければ最短30分程度で審査完了となりますが、Web申込み後に電話がかかってきて「むじんくん」の契約機で電話による審査をしてもらい、その場で発行に至るというケースも多くあります。収入や勤務先、勤続年数や現在の借入れ状況などについて聞かれた場合は嘘偽りなく回答しましょう。何とかして発行してくれようとする事も多いようです。リボ専カードなのでその点だけ注意して利用しましょう。

スマホ契約で端末代金の支払いを分割払いする

併せてやっておきたいのがローン (割賦) による高額商品購入。もっともポピュラーなもののひとつがスマホ端末代金の分割払いです。半年分程度、契約から概ね8か月後ぐらいにはきちんと返済したことを示す「$」マークがCICの履歴に6個並ぶことになるので、クレジットカード審査において「最低限のクレヒスあり」として加点要素になる場合が出てきます。

上記のスーパーホワイトな方向けのカード審査に落ちた場合にも、次の審査で通る確率を上げるためにこの方法でクレヒスを作っておきたいところです。

スマホ分割購入の審査はかなり緩いですが、100%審査に通るわけではありません。これさえも落ちてしまった場合、上記のACマスターカードのキャッシング枠のみの契約が可能であれば、キャッシング枠を利用してクレヒスを作る → アメックスやライフカード(Ch)を申し込む、スマホ分割購入を申し込む、といったやり方でのクレジットカード取得が考えられます。

鉄の意志で完遂するつもりで臨みましょう。

おわりに

今回は、クレジットカード業界界隈で聞かれる用語、「スーパーホワイト」の意味するところや、「スーパーホワイト」でい続けることによるリスクや不利益、「スーパーホワイト」でも発行に至りやすいクレジットカードの紹介に関する記事でした。

最後まで読み進めて下さりありがとうございました。