当サイトでは主にCICについて取り上げていますが、CIC以外にも個人信用情報を収集・管理する機関は他にもあります。今回はCICを含め、それら個人信用情報機関のそれぞれの役割や違いについて、簡単にまとめてみたいと思います。

大半の方がその存在を意識することなくクレジットカードやスマホ本体を割賦購入 (分割支払い) されていることと思いますが、皆さんの支払い状況はこうした指定個人信用情報機関にカード会社から逐一報告されています。

今回はそれら個人信用情報機関がどんな情報を扱うのか、複数機関がそれぞれ異なる役割を果たしている点などについてお話したいと思います。

- 個人信用情報機関とは

- 個人信用情報機関の役割

- CIC、JICC、全銀協の違い

本記事を読んでいただければ、各種信用情報機関の役割と、普段から何気なく使っているクレジットカードも、見えないところでは厳密で手間のかかる情報管理が行われており、安心して使ってもらうために多大な労力が費やされていることが分かると思います。

個人信用情報機関の種類とそれぞれの違い

個人信用情報機関とは何か

個人信用情報機関とは、簡単に言えば、皆様の「どのお店・金融機関からお金を借りているか (これから借りるか)」、「お金を借りた際にちゃんと支払っているか」という情報がひとまとめに載っているデータベースを管理している団体です。

- クレジットカードでいくら残債があるか

- カードローンでいくら残債があるか

- スマホ・ノートPCなどのショッピング分割払いでいくら残債があるか

- これらの「後払い」に対して毎月きちんと支払っているか

こうした情報が漏れなく個人信用情報機関のデータベースに記録されています。これらの情報はクレジットカードやカードローンなどの申込み時に参照され、返済能力を超えた貸付を抑止するために利用されます。

また、きちんと個人を特定するため、以下の個人情報を合わせて管理しており、同姓同名の別人の情報と混同しない様に厳密な対応付けが出来るシステムを構築しています。

- 氏名 (漢字氏名・ふりがな)

- 住所

- 勤務先

- 電話番号

2017年末時点で日本国内には2億5千万件以上のクレジット契約が存在しています。つまり今現在利用可能なクレジットカードが2億5千万枚以上国内にあるという事を示します。ひとつひとつを厳密に個人を特定し、毎月の支払状況に関する情報とマッピングさせてデータを管理するのは並大抵の苦労ではないはずです。

日本国内には以下の3つの指定信用情報機関があります。

個人信用情報機関の役割

個人信用情報機関の保持する情報

個人信用情報機関はそれぞれ、以下の契約に関する基本情報や、支払い状況を管理しています。

- 個人を識別するための情報

- クレジットカード契約・利用状況

- カードローン契約・利用状況

- 割賦購入契約 (スマホ、PC、その他様々)・利用状況

- 各種契約に関する申込み情報

つまりクレジットカード一枚一枚、ショッピング枠がいくら、キャッシング枠がいくら、どれだけ支払額が残っているか(残債)、支払い遅延が過去にあったか、滞納していないか、金融事故になっていないか、といった情報が載っています。また、クレジットカードやカードローンに関する申込み情報もガッツリ載っています。

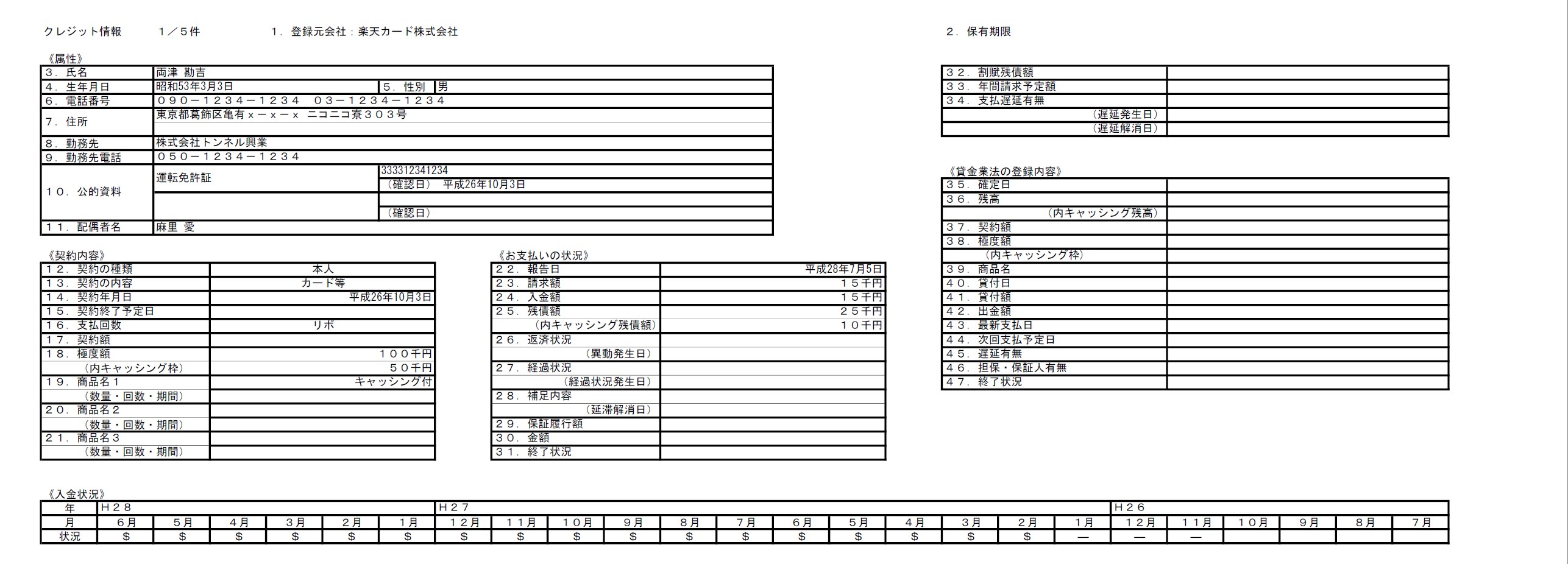

上図は架空の例ですが、個人信用情報開示によって表示される情報の例です。この方の場合、「楽天カード」でショッピング枠10万円、キャッシング枠5万円、残債が2万5千円あるが毎月の支払いに滞りのないこと、などがこの例から分かります。

個人信用情報機関の果たす役割

実は皆さんがクレジットカードやカードローンを申し込む際に、「指定の個人信用情報機関へあなたの情報を登録しますよ。」、「審査の際に個人信用情報機関へあなたの情報を照会しますよ」という条項が規約に書いてあり、それに同意しないと申込みできない様になっています。

出典 : CICが保有する信用情報

上はCICによる情報登録からクレジットカード発行(更新)に至るまでの流れを示した図です。この様に、消費者がクレジットカード等を申し込む際に、指定信用情報機関への登録・照会が行われ、「この人は返済能力に問題がないか」、「申し込み時点で借り過ぎではないか」といった情報が参照されます。この様に個人信用情報機関は、いわゆる、「招かれざる客」を事前にフィルタするための役割を果たしています。

本記事執筆の2018年10月現在、ほぼ全てのクレジットカード会社が指定信用情報機関としてCICに加盟しています。一部カード会社はJICCや全銀協にも加盟しています。クレジットカードや各種ローン申し込みの際は必ずこれら信用情報機関の登録情報が参照されます。

与信対象者の成約・解約などの信用情報は、他社から照会された際には該当社名が伏せられて表示されます。つまりクレジットカード会社のA社があなたの信用情報を照会した際に、「ライバルのB社にショッピング枠100万円もあるのか」といった情報は分からない様になっています。ただし、申込情報・照会情報・異動情報 (CRINで共有される情報) に関しては社名を含めた情報が丸見えです。

なぜ複数の信用情報機関があるのか?

実に日本人らしいというか、お役所仕事らしいと言いますか。

業界別に信用情報機関があります。扱う情報フォーマットはもちろん統一されてません。

各組織の一部役割が重複していることもあり、あまり効率の良いやり方とは言えません。例えば、CICは長らくクレジットカード会社や割賦販売を行う事業者のみ加盟可能な信用情報機関でしたが、長い時を経て銀行や消費者金融も加盟できるようになりました。

個々の業種別に習慣や重視する情報が異なりはするでしょうけれど、その辺り行政が音頭取って統一できそうなものですが・・・色々大人の事情やらデータ統合にかかる手間やら大変なのは分かりますがね。

CICとは何か?

CIC (シー・アイ・シー) は、Credit Information Centerの略称で、主に割賦販売法、貸金業法にかかる情報を取り扱う、経産省・金融庁の指定信用情報機関です。

CICは1984年(昭和59年)に、現在の(社)日本クレジット協会、(株)日本信用情報センター、(社)全国信販協会という3つの信用情報機関を一本化して設立されました。主にクレジットカード発行企業・信用保証会社・自動車や機械などのローンやリース企業・移動体通信事業者・小売店・一部消費者金融・銀行・労金・農林中央金庫などが加盟しており、実に943社と加盟企業数が最も多い個人信用情報機関です。

2018年現在、7億件以上の信用情報を取り扱い、成約済である場合は原則として月1回の情報更新が加盟企業へ義務付けられていることもあり、情報の鮮度・精度ともに高く確かな情報を得やすいことが特徴です。

信用ブラックになった場合に被る不利益

- クレジットカードの審査にかなり通りにくくなります

- カードローンでお金を借りる際の審査にかなり通りにくくなります

- 住宅ローン、学資ローンなどの審査に通りにくくなります

- スマートフォン、タブレットなどの分割購入の審査に通りにくくなります

- 賃貸住宅への入居が困難になる場合があります (保証人を要求され、保証人を立てられないと入居できない、など)

・・・などなど、思いのほか信用情報というものは生活に密接に関わっており、ブラックになると不便を強いられることも多々あります。

窓口での情報開示、インターネット開示、郵送開示に対応しています。

関連記事

-

[個人信用情報] CICのネット開示に使えるデビットカード・クレジットカードまとめ

今回は2018年9月現在の、個人信用情報CIC (シー・アイ・シー) の開示に使えるデビットカードやクレジットカードに関 ...

続きを見る

JICCとは何か?

日本信用情報機構、通称JICC (Japan Credit Information Reference Center Corp) と呼ばれています。平成18年成立の改正貸金業法により、指定信用情報機関の指定を受けています。

元々は全国信用情報センター連合会として全国33の情報機関がありましたが、テラネットがこれらの情報機関の事業継承を受け、JICCとして存続しています。

主に消費者金融、街金、商工ローン、一部信販系企業、一部クレジットカード会社などが加盟しています。

CICや後述の全銀協と比較すると情報のリアルタイム性に優れており、自転車操業の借り手を見抜くのに高い効果を発揮します。

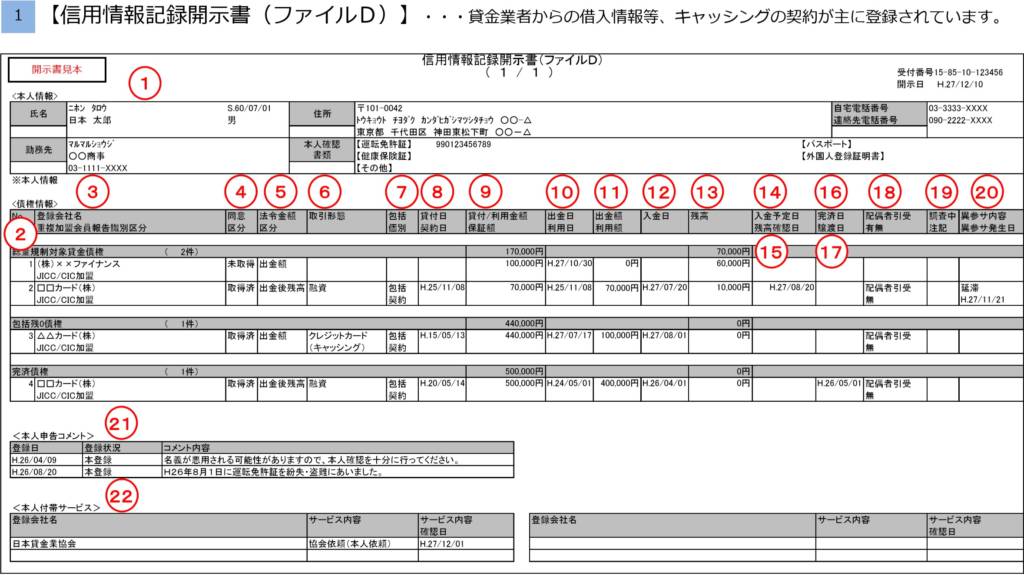

JICCで管理される情報

ファイルD

ファイルDは主にキャッシングやカードローンの借入状況についての情報が記載されています。一日単位の更新がかかるため、常に最新情報が載っています。

主に以下の情報がファイルDに掲載されています。

契約情報

- 契約継続中及び完済後5年

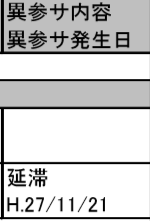

異動情報・参考情報・サービス情報 (異参サ)

- (異) 延滞情報 … 延滞継続中である限り無期限で掲載

- (異) 延滞解消 … 延滞解消から1年

- (参) 債権回収 … 発生日から5年

- (参) 債務整理・破産申立・民事再生 … 発生日から5年

- (参) 保証履行・保証契約弁済・連帯保証人弁済 … 発生日から5年

- (参) カード強制解約 … 発生日から5年

- (参) 支払抗弁中 … 支払抗弁事由の継続中は無期限で掲載

- (サ) 本人否認 … 確認日から5年

- (サ) 名義注意、死亡 … 確認日から5年

- (サ) 氏名変更 … 旧氏名→新氏名への名義移動、または旧氏名の債権情報完済から1年

- (サ) 協力依頼 (本人または親族からこれ以上の貸付自粛を依頼) … 申請日から5年

申し込み照会記録

- 照会日から6ヵ月を超えない期間

ファイルDの⑳、「異参サ内容、異参サ発生日」のところに何も記載がなければ、とりあえずJICC情報でのブラックリスト入りではないと理解してOKです。

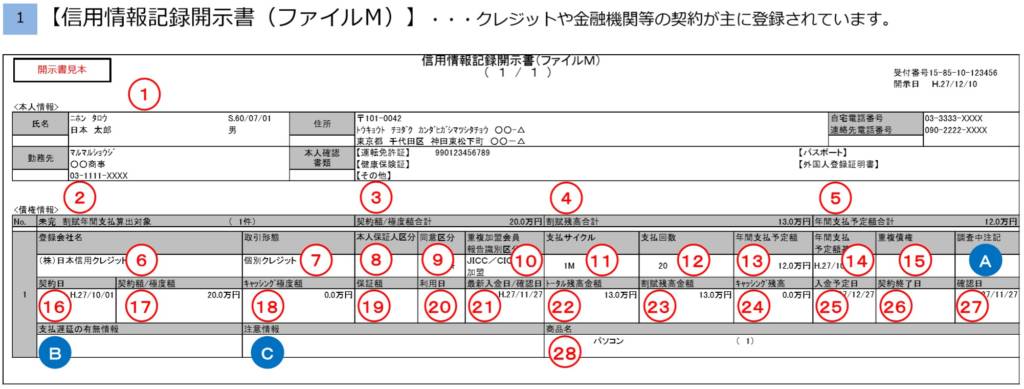

ファイルM

ファイルMにはクレジットや金融機関等との契約情報・支払い状況が記載されています。ファイルDと異なり月次更新のため、ファイルDと比較すると掲載されている情報はややリアルタイム性に欠けます。

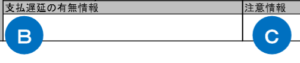

ファイルMでは、以下のⒷ「支払遅延の有無情報」、©「注意情報」に記録がなければブラック入りは免れていると言って良いでしょう。それぞれ、ファイルDにおける「異動情報」、「参考情報」に相当する情報が載ります。

JCB、NTTドコモ、三井住友などJICCに加盟しているクレジットカード会社も多く、大手携帯電話会社ではソフトバンクが割賦販売時の与信審査にCIC以外にJICC情報を利用しています。幅広い企業で利用されているため、信用情報に不安のある方は一度開示してみましょう。

窓口での情報開示、郵送開示に対応しています。ネット開示に対応していないのが残念なところです。

全銀協とは何か?

全銀協(全国銀行協力会)は配下に全国銀行個人信用情報センター(KSC)を擁しており、ここで管理される個人信用情報を指して、全銀協やKSCといった呼び方をします。

全国のメガバンク、地銀、第二地銀、信託銀行など大多数の銀行が加盟しています。

- クレジットカード契約・支払い情報

- 住宅ローンなど個人向け融資に関する情報

- 中小企業向け法人融資

- 官報事故情報

※ 銀行系カード会社をはじめ、三井住友カード、三菱UFJニコス、クレディセゾンなどが加盟していましたが2009年に脱退しています。2018年10月現在、クレジットカード会社で加盟しているのはアメックス一社です。

2019年2月19日追記

どうやら今月より正式に、アメックスも全銀協 (KSC) のデータ登録・照会を停止した模様です。クレジット申込審査に関して、データの正確性が良くないと判断したのか、審査業務のコストカットや簡略化を図ろうとしたのでしょうか。ともかく、全銀協に登録される類のやらかしをしていても、審査業務において見えないブラック情報になったと考えて良いでしょう。

クレジットカードを申し込む際には最も優先度、影響度合いの低い信用情報機関であると言っても最早差し支えなさそうです。とは言え、メガバンクや地銀発行のクレジットカードを申し込む際にはチェックされますので、信用情報に不安のあるかたは念のために開示しておくと良いでしょう。郵送開示のみの受付です。

CRIN (クリン) とFINE (ファイン)

JICCに加盟しているサラ金で延滞起こしたけど、CICしか参照しないカードローン申し込めばまた借りられるだろ!

などと考えている方もいるかもしれませんが、こうした事例が過去に多発したため、信用情報機関同士で手を組んで事故情報や貸付状況の情報共有システムが運営されています。

CRIN (クリン : CRedit Information Network)

これまで紹介した、CIC、JICC、全銀協の加盟企業で金融事故(異動)や申告情報(他人名義での登録や架空名義での登録)が発生した場合、一定期間CRINのサーバに情報が保存されます。

よってCICだけに加盟している企業でも、JICC加盟企業で発生した事故情報を見ることが出来ます。

FINE (ファイン : Financial Information NEtwork)

CICとJICC間で行われている情報交換です。主に2010年6月の改正貸金業法の総量規制対策のために運営されています。

総量規制とは、「年収の3分の1を超えるお金を貸付てはならない」という例の規制です。FINEを使ってJICCのみに加盟する消費者金融がCIC側の情報を覗いて年収の3分の1を超える過剰融資にならないか確認したり、CICのみ加盟の業者が同様の目的で使用しています。貸付金額、残高、支払い遅延の有無など、CRINよりかなり詳細な情報交換を行っています。

総量規制の対象

- クレジットカード会社

- 消費者金融

総量規制の対象外

- 銀行

- 信金、労金

- 住宅ローン、自動車ローン

- etc.

せっかくなので総量規制の対象とそうでない企業やローンの種類を分類してみました。まだまだ抜け穴だらけというか、スルガ銀行をはじめ地銀やメガバンクがやたらとカードローンを宣伝したがるのも分かりますね。

まとめ

最後に、CIC、JICC、全銀協の違いをテーブルにまとめてみました。結局のところCICが最も重要である点に変わりはないのですが、CIC加盟企業でなくてもFINEなどで借入状況は筒抜けになるので、くれぐれも借り過ぎにはご注意ください。

| CIC | JICC | 全銀協(KSC) | |

|---|---|---|---|

| 加盟企業・団体 | ・クレジットカード発行企業 ・信用保証会社 ・リース企業 ・移動体通信事業者 ・小売店 ・一部消費者金融 ・銀行 ・労金 ・農林中央金庫 | ・消費者金融街金 ・商工ローン ・一部信販系企業 ・一部クレジットカード会社 | ・メガバンク ・地銀 ・第二地銀 ・信託銀行 |

| 加盟カード会社 | すべて | 三井住友カード、JCB、NTTドコモなど一部 | アメックスのみ |

| 役割 | (主) クレジット情報 (副) キャッシング情報 | (主) キャッシング情報 (副) クレジット情報 | ・クレジットカード契約 ・個人向け融資に関する情報 ・中小企業向け法人融資 ・官報事故情報 |

| CRIN | 参加 | 参加 | 参加 |

| FINE | 参加 | 参加 | 不参加 |

最後まで読み進めて下さり、ありがとうございました。