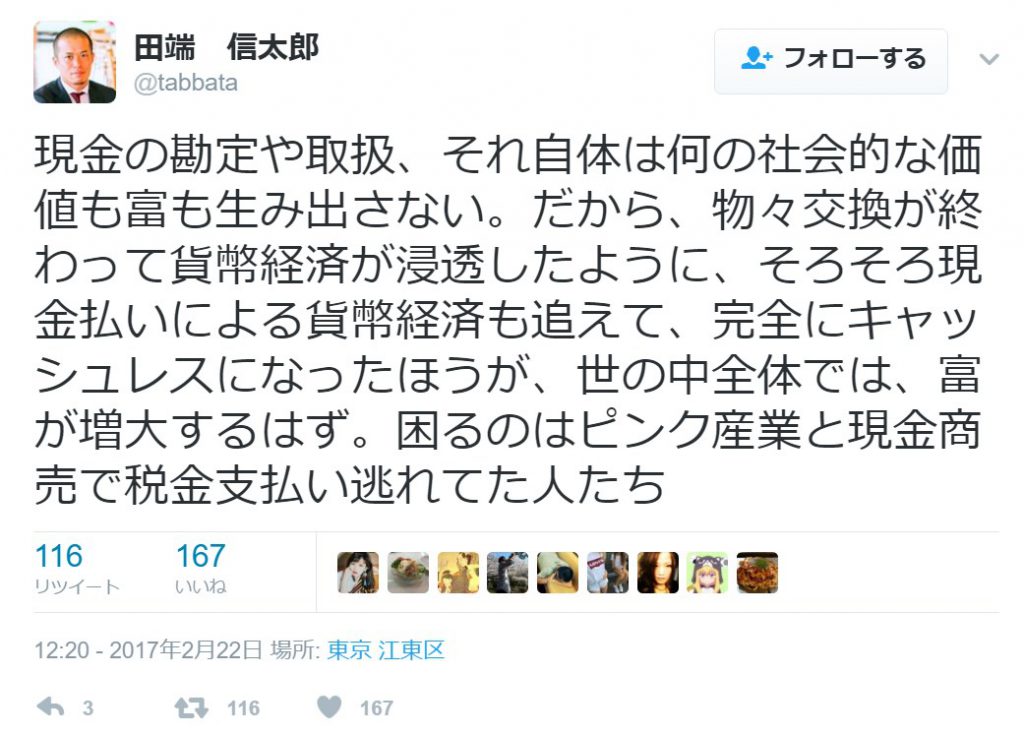

LINE、と言えば定番アプリと認知されておりますが、そのLINEの役員の方のツイートが物議をかもしております。社会の必須インフラにでもなったつもりなのか、やたら上から目線ですねこの方。

現金払いは損なのか?

一言で表せば「情弱乙www」ということなんですがこれでは記事が終わってしまうので無理やり続けますwww

田端氏が言うのは、現金払いをするということは、クレジットカードで決済する人が得ているポイントやマイルの一部肩代わりをしているのだ、ということ。

「店舗側が意識しているかどうかに関わらずカード手数料分だけ商品がちょっと値上げされてて、現金派もその料金で支払っている、っていうことでしょうか?」という疑問が投げかけられていますが、結論から言えば、

YES!! YES!! YES!! YES!!・・・

「もしかしてオラオラですかーッ!!」

のアレを思い出しますね。

キャッシュレスになった方が富が増大するのかどうかは知りませんが、少なくとも国家が保証してくれない、各企業が好き勝手に乱発している電子マネーよりは現金の方が信用できる気がしますが。

しかし、後半の一文。

「困るのはピンク産業と現金商売で税金支払い逃れてた人たち」

若くして出世されただけあっていい点を捉えているように思いました。

あまり大声ではいわれませんが、キャッシュレス化の目的の一つは課税対象の捕捉ではないか、と私は考えていました。現金払いの履歴よりも、電子決済によるコンピュータが作成した支払い履歴の方が遥かに正確であるため、脱税者の捕捉が容易なのです。

脱税は犯罪であるので絶対にダメですが、現金払いにはそれなりの利点(?)があったようですね。現金払いで領収書発行されない日払いのアルバイトなんか正にそうですね。

現金払いとカード払いで何が違う?

現金払いの例

レストランで1,000円分の食事をしたら、現金で1,000円お店に支払います。お店は1,000円を手にし、あなたの財布からは1,000円が無くなります。

クレジットカード払いの例

食事代をクレカ払いにすると、5~10%程度の加盟店手数料が発生します。あなたは将来1,000円をカード会社に支払い、レストランは900~950円程度しか受け取れず、カード会社は50~100円受取ります。その中からカード会社はあなたに楽天ポイントやANAマイルといった形でポイントを支払います。

この例では、カード払いだと一回一回の決済ではレストラン側が損をします。ただし、持ち合わせがなくてもツケで飯食ってええで!と言って客を呼び込んでいることにもなるので、トントンかそれ以上に儲かる・・・ことになっています。

このあたりの詳細は、以下のページも参考にして下さい。

-

クレジットカードの仕組み(1)

クレジットカードとはどのようなモノなのか、どのような構造で成り立つのか、ということについて一度まとめておきたいと思います ...

-

クレジットカードの仕組み (2)

この記事では、例を挙げてクレジットカードを使用する消費者視点での利点、加盟店視点での利点について解説します。クレジットカ ...

お店(クレジットカード加盟店)は何をするか?

上の例では、1,000円の売上を得るための経費が50円から100円余計にかかるようになります。なので、当たり前と言えば当たり前ですが、レストラン側もカード加盟店手数料をカード会社に支払っても黒字になるような値付けをします。

元々の価格で、加盟店手数料をカード会社に支払ってもまだ黒字である場合は、客数が増加することで埋め合わせられるので問題ないのですが。

問題は加盟店手数料を払うと赤字になってしまう場合。値上げするしかないです。値上げした分客が離れても黒字になるような単価にしなければいけない場合もあるでせう。その場合は、上の例では50円の値上げでは済まないでせう。

この例だと、1,100円~1,200円ぐらいでしょうか。

値上げされた価格をベースにして、

- 現金払い派は、ポイントバック無し

- カード払い派は、ポイントやマイル(゚д゚)ウマー

ということで、冒頭のLINE役員の方は、「情弱乙www」と言っていたわけですね。

いや待て。

たかだか1~2%程度のポイントバックのために10%以上の値上げを受け入れる消費者も情弱乙な気がしますね。カード会社の一人勝ちじゃないでしょうか。ドヤ顔で情弱乙wwwと言っていた冒頭のあなたも情弱乙www

結局、どっちが得なのか?

クレジットカード払いに対応している場合、ほぼ間違いなくクレジットカード手数料を考慮しての値付けがされています。ギリギリまでの値下げはされていません。

そうである限り、クレジットカード払いが得であると言わざるを得ません。

ポイントバック以外に、支払い明細の自動作成や、支払い期日が近づいてきたらメールやアプリで教えてくれたりと、金銭管理面においてもクレジットカード払いならではのメリットがあります。また、一定以上のカード利用で商品券などが抽選でもらえたりと、消費者に対する還元は多いかと思います。

カード払いを前提とした値付けがされているものが多い以上、その影響を排除する事は難しいです。せめて、クレジットカードの利点を十二分に利用して、無駄なリボ金利や分割金利を支払わないようにしていくのが、賢い消費者の在り方ではないでしょうか。