一般に「自営業」や「個人事業主」と呼ばれる職業の方はクレジットカードの審査に通りにくいと言われています。今回はそんな個人事業主の方でも審査に通りやすいといわれるクレジットカードを紹介します。

自営業の方が審査に通りにくい理由として、「個人事業主としてクレジットカード審査を受けることになるため、収入面で特に厳しく審査が行われる」、ことがよく挙げられます。本記事では以下の点について解説します。

- 自営業・個人事業主の方がクレジットカード審査に通りにくい理由

- 自営業・個人事業主が審査に通りやすくするための条件

- 自営業・個人事業主でも審査に通りやすいおススメクレジットカード

自営業と個人事業主の違い

自営業と個人事業主の明確な違いを説明できますか?私は説明出来ません!せっかくなので調べてきた内容を書いておきます!

自営業も個人事業主も、いずれも個人の力で事業を行っている人の事を指します。しかし自営業と個人事業主は明確に異なります。特に税務処理においては大きく異なる扱いを受けます。混同してこの二つの言葉を使っている方も多いため、ここで整理しておきましょう。

個人事業主

法人を設立せずに事業を行う人の事を個人事業主と呼びます。法律用語と言っても良いでしょう。法人、つまり会社を設立すると代表者以外に法人格を有するとされますが、法人を設立しない場合は、開業届を出して屋号を登録すると税法上の個人事業主として登録され税制上大きく優遇措置を受けられます。一般のサラリーマンと比較すると、青色申告を行うことで税務処理においては税率、課税対象、基本控除の金額が大きく異なってきます。また、屋号名義での銀行口座開設も可能になります。

開業届の有無にかかわらず一般の肩書としては「〇〇(屋号名)代表」を名乗ることになります。開業届を出すメリットとしては以下の三点が挙げられます。

- 青色申告が可能になり確定申告で様々な恩恵を受けられる

- 屋号名義で銀行口座の開設が可能になる

- 社会的信用が上がる

開業届を出して税法上の個人事業主になるデメリットは以下のとおりです。

- 青色申告を行うにあたり簿記の知識が必要

- 廃業届を出すまで必ず毎年の確定申告が必須となる

いずれにせよ、自分で金のなる木を探して営業して仕事をしてお金を得る必要があり (事業)、得たお金から経費を引いたものが個人事業主のお給料になるため経費が多すぎると収入が少ないとみなされる場合があります。そもそもの「金の生る木探し」自体、個人の職種・対象とする業界規模・個人の才覚・その時の運などによって結果が大きく異なってきます。

自営業

法人設立の有無にかかわらず、「自分の力で事業を行っている人」を広く指す言葉として「自営業」と呼びます。つまり個人事業主もここに含まれます。以下の立場の方を指す広義の言葉として捉えておけば良いかと思います。

- 自称個人事業主 (フリーランス、ノマド等、開業届を出していない方含む)

- 税法上の個人事業主

- 法人経営者

自営業・個人事業主のクレジットカード審査が厳しくなる理由

クレジットカード審査における「自営業」の分類

一般的に自営業とは、「独力で事業を行い生計を立てている人」全般を指しますが、そうなると開業医も弁護士事務所を構える弁護士の方も自営業になるのでしょうか?

自営業についてはコトバンクでは以下の様に曖昧な定義がなされています。

個人事業主による事業。独立して、自分の力で経営する事業。

それと紛らわしい言葉として自由業って何?という疑問も湧きますが、コトバンクによると以下の定義です。実は医者や弁護士は自由業の様です。本当かいな?

一定の雇用関係によらず、時間に束縛されないで、独立して営む職業。多くは特別な技能・技術・知識に基づく専門的職業で、芸術家・芸能人・医師・弁護士・会計士・文筆業など。自由職業。

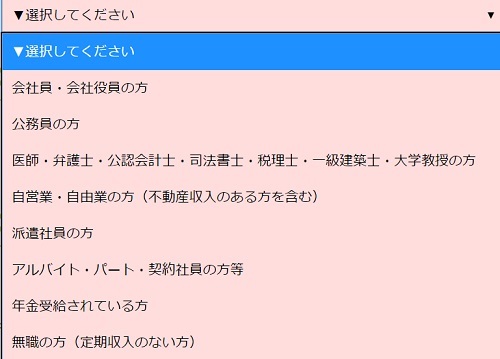

実際にクレジットカード審査において与信判断をする人たちの定義を見るのが本記事においては最も適切と考え、三井住友VISAカードの申込ページを確認してみると以下のとおりでした。

医師・弁護士・公認会計士・司法書士・税理士・一級建築士などのいわゆる士業の方たちは法人に勤務していようが一括りに扱われています。大学教授もここに含まれています。恐らく、雇われでも独立しても食いっぱぐれがないと判定されているためと考えられます。審査においても相当な加点が行われることは想像に難くありません。

これに該当しない自営業・自由業に該当する人たちが、「自営業・自由業の方」に分類されることになります。本記事のターゲットはこの分類に該当する方たちです。

「自営業」としてクレジットカードを申し込む人たち

オベンキョウがよく出来る士業の方たち以外、本来の自営業者に自由業の方を一絡げにしているため、色々な職業が含まれることになります。

- デイトレーダー

- 芸能人

- 作家

- 芸術家

- フリーのWebデザイナー

- 法人格を持たない一人親方

- 法人格を持たない〇〇屋さん (小売店・飲食店等の経営者) 全般

- 転売ヤー

- 不動産所得で生活する人

いずれも共通点として、勤め人 (サラリーマン、公務員等) と比較すると収入に波があり安定性に劣る事、収入を証明する手段に乏しいであろう事があります。

自営業の方全般がクレジットカード審査で苦戦する理由

クレジットカード会社が審査をするにあたり最も重視するのは継続した収入の有無です。

自営業者は、勤める会社が固定給をくれるサラリーマンと異なり、業界の景気の並の影響を受けやすく、自身のケガや病気による長期離脱で収入が簡単に激減するリスクがあります。今月の売上が良く手取り給与が良くても来月も同じだけもらえる保証は誰にもできません。

こうした要素から、サラリーマンと比較して収入面の安定性に乏しいと判定されやすく、審査においてマイナス評価を受けやすくなっています。

収入が安定していないと考えやすい一部の自由業を含めて審査を行うと、自営業自体の審査難易度が跳ね上がるのは止むを得ないことなのかも知れません。また、無職の方が自称自営業としてクレジットカードを申し込むといったパターンも多く、警戒されやすい一因になっています。「職業 : 忍者 (自営業) 」とかギャグで申込むのは止めておきましょうね…。

サラリーマンも勤務先で異なる評価を受ける

サラリーマンも一律に安定収入があるとみなされるかというと決してそうではありません。

帝国データバンクなどを参照し、平均給与や平均的な勤続年数などを参照して勤務先と勤続年数に応じたスコアリングが行われています。一般的に、外資系企業は給与こそ高めになりますが平均勤続年数が日本企業と比較するとかなり短いことが多いため、スコアリングで不利になる場合があります。

自営業の方がクレジットカード審査に通過しやすくなるためにやるべきこと

とにかく、クレジットカード会社に対して、「自分は安定した収入もあるし社会的な信用もきちんとある人間なんですよ」ということを納得させる必要があります。

開業届を出し、税法上の「個人事業主」になる

税務署に開業届を出して正式な個人事業主になると、クレジットカード申込み時に個人事業主として申告できます。クレジットカード会社や券種 (ビジネスカード等) によっては屋号を記入できるところもあるでしょう。

正式な「個人事業主」であることで信用度合いがアップし、確定申告で屋号名義での収入証明が可能です。もちろん審査においてもプラスに働きます。きちんとした収入があり確定申告で納税しているという社会的な信用が伴うためです。

開業届を出していれば社会的に認められた税法上の個人事業主であり信用も上がる

税法上の個人事業主であれば確定申告で収入を証明できる

逆に言えば、開業届を出していない「自営業」の場合は以下のデメリットがあります。

開業届を出さない場合、事業収入があるのかを証明困難

確定申告による所得証明自体を拒否していると取られる場合もあり審査に不利

開業から1~2年は審査の寛容なカードや自営業者向けカードを狙う、またはクレジットカードを申込まない

確定申告による収入と支出を記載する対象期間はその年の1月1日~12月31日です。そのため開業してすぐの確定申告だと収入も所得も少なくなる場合があります。特に初期投資分を経費として計上すると所得が大きく減少するため、クレジットカードの利用代金支払いに回せるお金が少ないとみなされやすくなります。

そのため、起業一年目の方はできればクレジットカード申込み自体を避けた方が無難です。本来は事業を安定させて恒常的に利益を出せることを証明しなければなりません。

どうしても申し込みたい場合は開業1年未満でも審査に比較的通りやすい部類のカードを狙っていくのが定石になるでしょう。

自営業の方にこそ法人向けクレジットカードがおススメである理由

自営業や個人事業主の方にこそ法人向けクレジットカードがおススメです。個人向けカードよりも事業者に役に立つ特典も多く、事業経費でクレジットカードポイントをもらえますし、お得な点が山盛りです。また、カード明細を経費処理に利用できるため、経費処理自体も領収書の山に立ち向かうより楽に済ませられます。

- 経費管理がラクになる = 確定申告がラクになる

- ビジネス向けの特典が多い

- 事業経費支払いにタイムラグが出来るためキャッシュフロー的にも余裕ができる

- 事業経費支払いでクレジットカードポイントをもらえる & クレヒスを育てられる

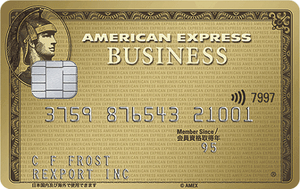

アメックス・ビジネス・カード

アメックスは外資系クレジットカード会社ということもあるせいか、審査基準が日本国内クレジットカード会社とは大きく異なると思われる傾向があります。

法人向け・個人事業主向けクレジットカードは、起業から3年以上が審査通過の目安のひとつであると言われています。しかしアメックスの場合、起業してから1年以内でも申込みが可能ですし、入会の実績も多数あります。

利用明細の四半期レポートなど経費処理をラクに行うためのサービスをはじめ、自営業の方に嬉しいサービスがいくつも付帯しています。また、国内主要空港ラウンジサービス (同伴者1名も無料) や、充実した付帯保険も出張の味方になってくれます。

何より全員が正社員で構成されるカードデスクのオペレータの対応品質の高さ、対応の気持ちの良さなど群を抜いたサービスが魅力的です。起業したばかりの人にも入りやすく、年会費以上のサービスを届けてくれるイチオシのカードです。

開業一年目でもOKながら業務にも出張にも役立つ特典多数

- 個人向け・法人向けスペックは同じ

- 起業一年目から申込みOK

- 個人事業主なら本人確認書類のみで申込み可能 (登記簿不要)

- 利用明細四半期レポートで経費管理を効率化

- クラブオフ (75,000か所以上の福利厚生施設を優待料金で利用可能) 付帯

- ビジネス情報サービス (ジー・サーチ) 年会費無料

- 気持ちの良い電話対応 & 国内外のステータス性

- 国内・海外旅行傷害保険最高5,000万円 & 空港ラウンジ無料利用可能+同伴者一名無料(国内28空港・海外2空港)

アメックス・ビジネス・ゴールド・カード

事業の代表者として営業をしつつきちんとした場所での会食・会合が必要なビジネスマンの方向けのサービスが豊富なワンランク上のビジネスカードです。接待向けの「ビジネス・ダイニング by ぐるなび」、帝国ホテルのビジネスラウンジを格安で利用可能といったビジネスマンにこそ求められるサービスを豊富に取り揃えています。

グリーンカードと同じく起業一年目から申込み可能なので、会食や会談の多い方はこちらを申込むのもアリでしょう。

更にお得なビジネスゴールドカード

- 個人向け・法人向けスペックは同じ

- 起業一年目からの申込みOK

- 個人事業主なら本人確認書類のみで申込み可能 (登記簿不要)

- 利用明細四半期レポートで経費管理を効率化

- ビジネス・ダイニング by ぐるなび サービス付帯

- 帝国ホテルのビジネスラウンジを月二万円で利用可能

- 気持ちの良い電話対応 & 国内外のステータス性

- 国内・海外旅行傷害保険最高10,000万円 & 空港ラウンジ無料利用可能+同伴者一名無料(国内28空港・海外2空港)

おわりに

今回は、公務員やサラリーマンと比較してどうしても審査で不利な扱いを受けやすい自営業の方向けにクレジットカード審査に通りやすくなるためにやるべきことや、自営業と個人事業主の違いについての説明、自営業の方向けのクレジットカードに関する説明といった内容の記事でした。

最後まで読み進めて下さりありがとうございました。