今回はまとめと基本の確認という意味で、クレジットカードの審査に通るために意識しておくと審査に通りやすくなるポイントについてお話します。それは「個々のカードに設定された与信枠の範囲」に他なりません。

クレジットカード審査の話題になると、「XXカードは審査が厳しい」、「〇〇カードは審査が緩い」などという言葉がよく使われていますが、具体的に何をもって「厳しい」、「緩い」としているのでしょうか。こうした曖昧な部分の分析も含めてお話したいと思います。

クレジットカード審査通過 = 審査で与信下限に到達すること

な~んだ、そんなこと知ってるし。と思われたかも知れません。でもこれを意識してクレジットカードに申し込んでいる方ってあまり多くないんじゃないでしょうか。

まずクレジットカード利用枠の種類についておさらいしておきましょう。

重要なのはショッピング枠

ご存知の通り、クレジットカード利用枠には大きく分けて以下の2種類があります。

- ショッピング枠

- キャッシング枠

この内、クレジットカード審査において重要なのはショッピング枠であると考えられます。なぜなら「信用に基づく後払い」を旨とするカードであるため、「後払い」枠であるショッピング枠は審査の要素として無視できません。

結論から先に書いてしまいますが、要は申し込むクレジットカード会社の、申し込んだカード基準の審査でショッピング枠の最低与信額に到達すればクレジットカード発行に至るわけです。

キャッシング枠はそもそも希望枠0円での申し込みも可能なため、ただカードを発行するだけであれば無視できる要素なので今回の考察の対象からは外します。また、2010年より総量規制によってガチガチに規制されており、大きな枠を望むと審査に落ちやすくなります。

実際の審査では勤務先や年収、勤続年数など様々な要素を考慮してスコアリング(属性ごとに加点を行い合計点を算出)による合否判定が行われます。

キャッシング枠の審査について詳しく知りたい方は以下の関連記事を参照して下さい。

関連記事 お得な期間限定キャンペーン 2020年3月1日~2020年8月31日 新規入会+カードショッピング1万円(税込)以上利用 ... 続きを見る

期間限定CP_セディナカードJiyu!Da!

ショッピング枠にも複数の種類がある

クレジットカードのショッピング枠は複数の利用枠から構成されています。以下、代表的なものについて説明します。以下に挙げるそれぞれの要素について、「いくらまで」という審査が行われているようです。ただしその粒度(細かさ)はカード会社によって異なります。

審査においては①と②を気にすれば良いでしょう。

①. 一括払い枠

クレジットカードの利用枠全体の額と同額であることが多いです。その名が示す通り、ショッピングにおける総利用枠の内、一括払いの際に使える最大額です。

②. リボ・分割払い枠

ショッピング枠の内、分割払いによる決済で最大いくらまで利用可能かを示します。一括払いと異なり数か月、場合によっては一年以上のスパンでの返済になるため、「リボ・分割」の利用枠は一括払い枠よりも厳しめの基準で審査されることになります。カードごとに設定された最大枠も一括払いより少なくなる場合があります。

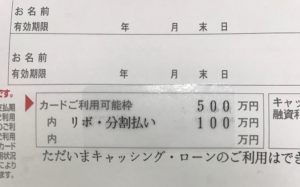

例) MUFGカードの場合

MUFGプラチナ・アメリカン・エキスプレス・カードの場合、ショッピング枠として500万円ありますが、その内リボ・分割払いに利用可能なのは100万円まで、ということになります。

明示されていませんが、①の一括払い枠としては500万円ということにもなりますね。

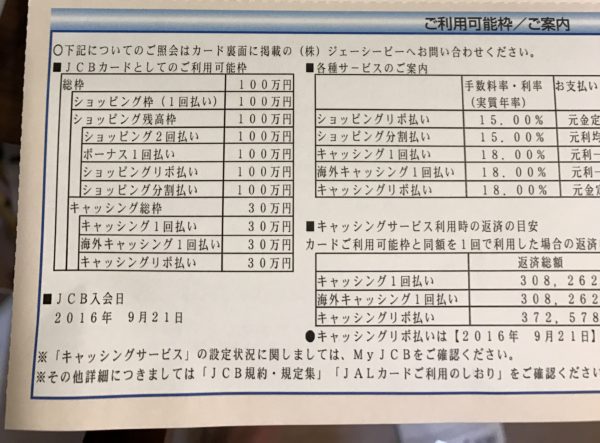

③. 二回払い枠・ボーナス払いなど

これは②に含まれる要素として考えて良いと思いますが、JCBなど一部のクレジットカード会社は通常の分割払いと二回払いで個別に枠を設定しています。同様にボーナス払いやリボ払いについても個別に枠を設定しています。

例) JALカード JCB

クレジットカードを申し込む前にチェックするべきこと

審査に自信のない方は申込みを検討しているクレジットカードの「ショッピング枠の下限、上限」を調べておくと良いでしょう。

いくつか例を挙げて説明します。

1. 三井住友VISAクラシックカード

- ショッピング枠10万円~80万円

- リボ・分割払い枠0~80万円

三井住友VISAクラシックカードの審査においては、このカードの審査基準で与信額10万円に到達すれば理論上は発行可能という事になります。その際、リボ・分割払い枠が仮にゼロであったとしても、ショッピング枠で10万円もらえれば合格、ということになります。

2. MUFGカード ゴールド

- ショッピング枠10万円~200万円

- リボ・分割払い枠10万~100万円

MUFGカード ゴールドはやはりゴールドカードというだけあり、最大200万円のショッピング枠が用意されていますが、最低額は10万円です。つまり与信10万円に到達しさえすれば理論上は発行されるということになります。ゴールドカードとは言え年会費2,000円クラスの格安ゴールドカードということもあり、スタンダードカードにかなり近い審査基準です。

年会費10,000円+税の「プレステージ」ランクになると最低額が50万円となり、一気にハードルが上がります。

3. 楽天カード

「最大100万円」とだけ書かれており、上に挙げた二種に比べると情報が少ないです。

ただし、これまで出ている情報から、以下のように推測されます。

- ショッピング枠 5万円または10万円~100万円

- リボ・分割払い枠 0~100万円

この様に、クレジットカード会社ごとに開示している情報の幅は異なります。全てのクレジットカードで上記の様なショッピング枠やリボ・分割枠の下限、上限に関する情報を公開されているわけではありません。非公開のカードであれば時期による数値の変動もあるかも知れません。ただし間違いなく審査難易度の参考になる情報ではあります。

また、上にも書きましたが、実際の審査は勤務先・年収・勤続年数・世帯構成といった様々な要素を元に「スコアリング」による合否判定が行われます。「スコアリング」基準については各社まちまちで基本的に非公開情報です。だからカード会社ごとに審査難易度にバラツキが出るわけですね。

「スコアリング」について知りたい方は以下の記事も読んでみて下さい。

-

クレジットカードの「自動審査」は何をチェックしているのか

近年、クレジットカードの審査も自動化されたシステムによる審査が主体となっています。よくあるのが、クレジットカード会社のキ ...

続きを見る

-

あなたの信用度を自動計算!「スコアリング」の実態

今回はクレジットカード入会審査の際に行われる自動審査システムによる、「スコアリング」の詳細について書いてみたいと思います ...

続きを見る

おわりに

今回は以下の二点についてのお話でした。

- クレジットカード審査に通過する具体的な基準 = 与信下限額への到達

- クレジットカード申込み前に「ショッピング枠の下限、上限」を調べておこう

最後まで読んで下さってありがとうございました。