楽天カードは昨今審査難易度が上がったと言われています。しかし、それでも信用情報以外の情報源を用いた独自の審査基準を持ち合わせており、喪中、いわゆる信用情報ブラックの状態でも審査に可決しクレジットカード発行に至る例があるという事例がまた一つ出てきました。

今回はクレジットカード発行時の書類やCIC照会記録付きなので非常に信ぴょう性の高い情報です。

信用情報ブラックでも楽天カードなら属性次第で可決

信用ブラックでも楽天カードに可決した証拠画像付きの最新事例

某巨大掲示板のクレジットカード板にて、同一ID (=同一人物) の付箋を貼った状態で、信用情報におけるブラック情報 (自己破産による) が保持された状態でも楽天カードに可決している事例を画像付きで証明してくれた猛者がおりました。

389 : 名無しさん@ご利用は計画的に 投稿日:2019/04/20(土) 14:32:14.64 ID:CsM2BQIw.net

喪中楽天可決の関連画像をうpしたいのですが

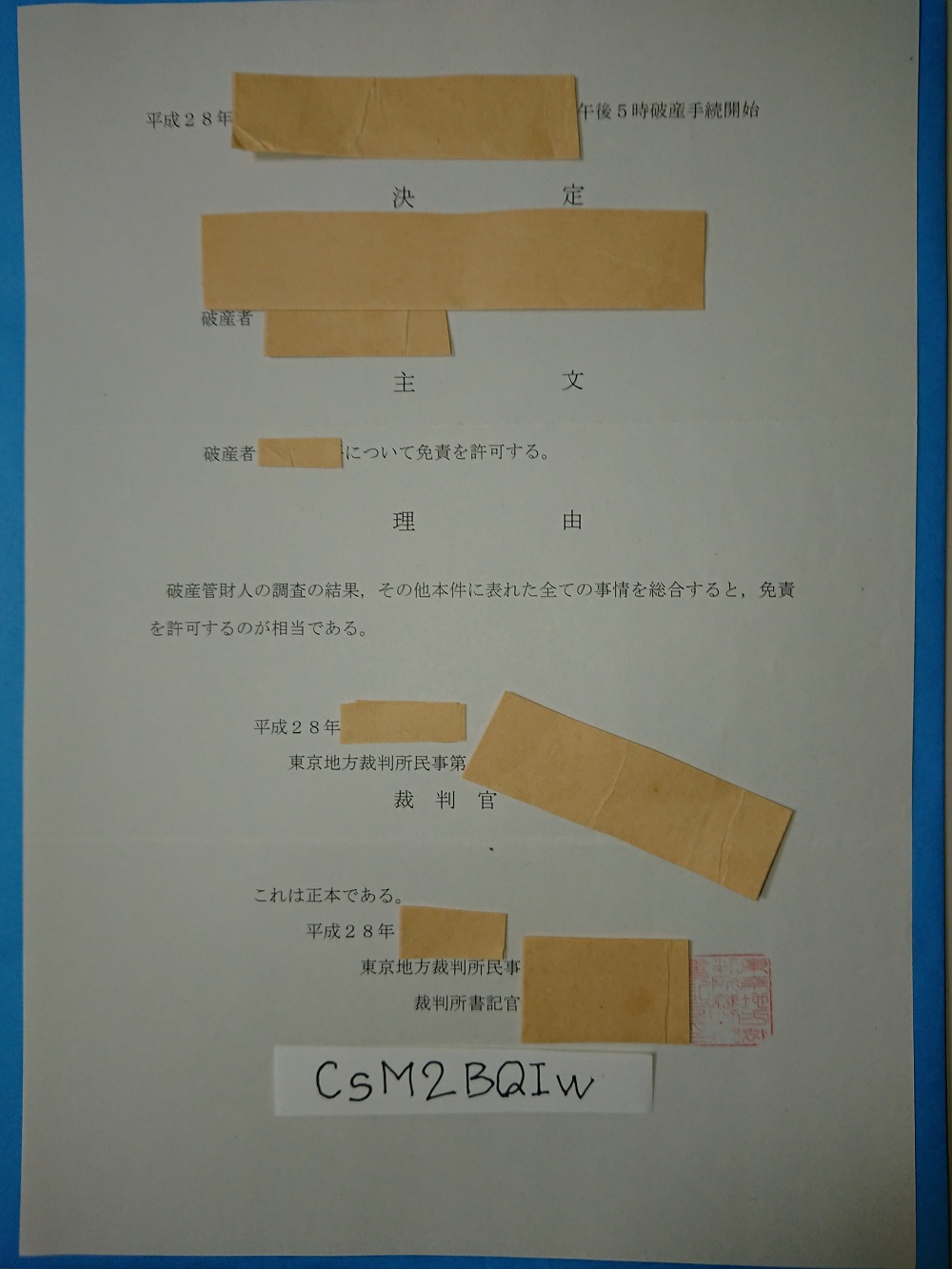

・裁判所の免責判決文の書面

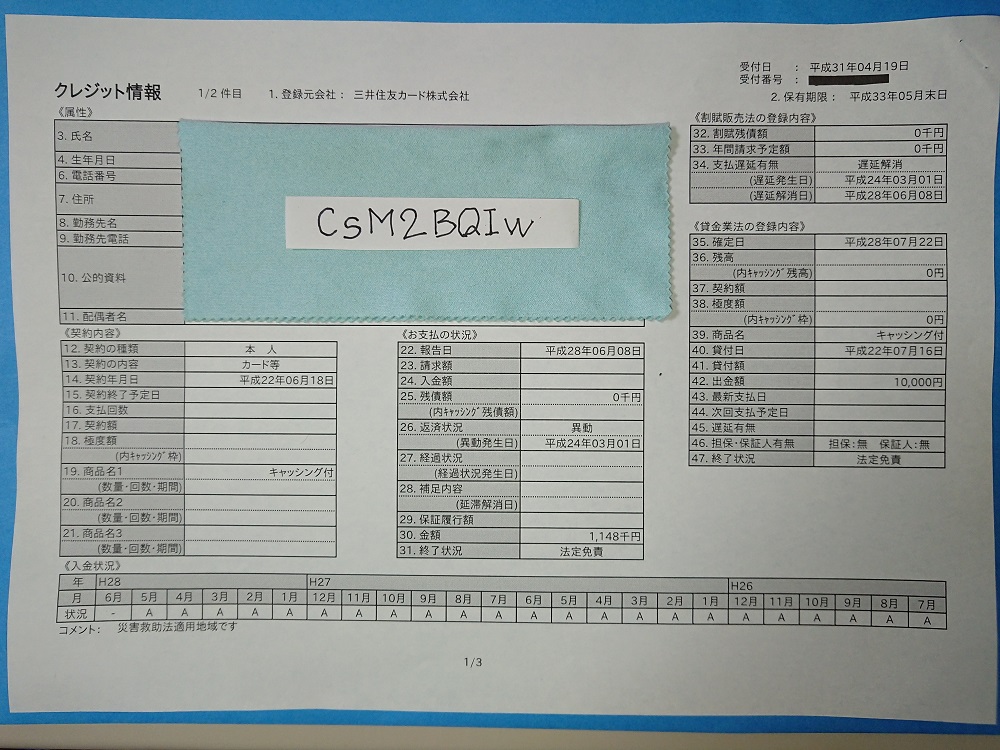

・CICの信用情報開示報告書(クレジット情報)

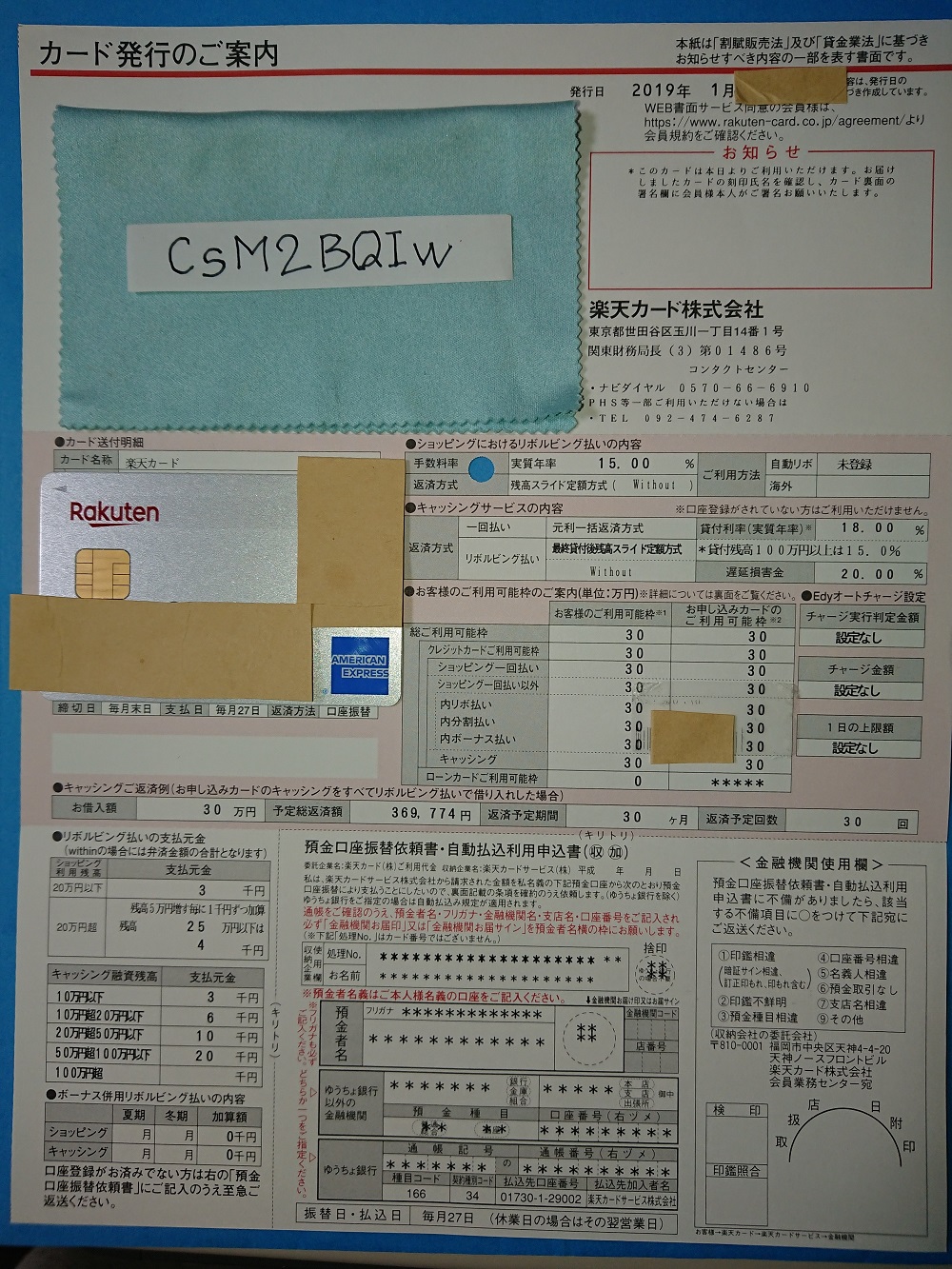

・カードが送られてきた時の台紙(枠の記載あり)

・カード実物以上でよろしいでしょうか?

827 : 388 投稿日:2019/04/27(土) 12:09:32.09 ID:hIwhnr7L.net

これらの画像をもって

喪中楽天可決の実証と、ご判断頂ければ幸いです。引用元 : http://ai.2ch.sc/test/read.cgi/credit/1555197275/

破産免責決定通知書

CIC照会記録 (異動情報あり)

楽天カード発行通知書類

無料の保有期限不明なアップローダに保存された画像であるのと高解像度でサイズが大きいため、サイズを縮小して転載しております。上記縮小画像クリックで1000pxサイズの画像が閲覧可能です。

いずれの画像も同一の投稿者IDを似た筆跡で記載した付箋が張られているので穿った見方をしない限り同一人物とみて良いでしょう。確かに平成28年に自己破産による免責通知を受けており、2019年4月19日閲覧のCIC照会記録において、三井住友カードの記録にも「法定免責」の文字が確認できています。そして遡って2019年1月には楽天カードが発行されています。利用枠は30万円なので割賦販売法におけるクレジットカード温情発行の上限額になります。

クレジットカード利用限度額に関する詳細情報は以下の記事を参照してください。

-

【割賦販売法】年収からわかる、クレジットカード限度額の計算式【貸金法】

今回は、クレジットカードの利用限度額を決定するのに大きく影響する法律、「割賦販売法」と「総量規制」の説明を交えて、どのよ ...

続きを見る

信用情報ブラックでもクレジットカードを発行してくれる可能性のあるカード会社

さて、この方の事例の場合、平成28年 (2016年) に自己破産免責が決定されています。楽天カードの発行は2019年1月とのことですので、最長で3年、最短で2年1カ月が免責決定から経過していることになります。

一般的な国内のクレジットカード会社はCICなどの個人信用情報機関に「異動」が記載されている申込者に対しては、どんなに属性が優れていてもクレジットカードを発行しません。

「異動」ありの状態でクレジットカード発行が確認されているのはこのぐらいでしょうか。

スポンサーリンク

「異動」にも種類があり重さや扱いも異なるはずだが・・・

しかし異動にもさまざまな原因があり、度重なる延滞によるものや、個人再生・自己破産によるものまで様々です。通常、「法定免責」の付いた「個人再生または自己破産」を示す異動情報については重く扱われ、免責から4年程度はクレジットカード審査に通らないのが上記のカードでも通例でしたが、楽天カードは免責から2~3年という、他社と比較すると短い時間しか経過していなくてもクレジットカードを発行していることになります。

個人再生や自己破産履歴ありでもカード発行に至るには高属性が必要?

今回の事例では投稿者の属性までは分かりませんでした。

当方が知る限りでは、年収1,000万円強かつ勤続年数5年程度の知人が自己破産後に信用情報に成約残しがあった状態で楽天カード審査が可決されていました (ショッピング枠30万円、キャッシング枠0円)。

-

実録・自己破産喪明けからのクレジットカード大量取得【自己破産・個人再生・任意整理】

今回は、一部フィクション交じりになりますが、ある友人がいわゆるブラックから紆余曲折を経て復活し、大抵のカードは即日可決さ ...

続きを見る

審査に数日かかっていた様ですので、機械審査による一発合格ではなく手動審査による温情発行と見て良いでしょう。利用枠30万円という温情枠の上限から恐らく今回の投稿者の方も同様と思われます。

自己破産から3年経過していても、ここ2年ぐらいは年収が平均年収に満たないぐらいの方の場合落とされることが多いようです。もちろん信用情報にネガティブ要素の強いブラック情報がない場合は楽々審査に通過していると思われますが、やはり通常の審査よりはかなり基準が上がっている様です。2016年ぐらいのS枠5万円の温情発行が多かった時期なら通っていたのかも知れませんね。

スポンサーリンク

やはり平均年収+αぐらいの属性は欲しい

勝手な予想ですが、自己破産や個人再生が信用情報からわかってしまう状態で楽天カードを申込む場合、年収で400万~500万円程度は欲しいところです。クレジットカード会社も営利企業なのでこのぐらいの属性を求めるのは止むを得ないでしょう。

もちろんカード発行に至った後も支払い遅延などは万が一にも起こさない様に口座残高には余裕を持たせておくべきです。楽天カードは会員の利用状況管理はかなり厳しく行うことで有名です。

・・・楽天カードを審査が緩いと言う方も多いですが、最近の傾向を見ていると、三井住友VISAカードに準ずるぐらいには厳しい審査基準になってきている気がします。信用情報における「異動」の扱い方が大きく異なるというだけで。

一時期、無職でも審査に通っただの「職業欄に忍者と書いても審査に通った」だのネタが流れていましたが、実際の審査においては依然として実家住まいは借家住まいより有利ですし、既婚子なしの方は既婚子ありの方よりも審査に強いです。

「異動」や自己破産・個人再生履歴アリの状態で楽天カード審査に通過するには

- 申込み前にスマホ割賦購入などで半年以上のクレヒスを作っておく (高齢ホワイトには厳しい)

- 異動理由が自己破産や個人再生である場合、年収要件が上がる (恐らく400万-500万円以上)

- アメックスブランドだともしかしたら僅かに審査が寛容になるかも? (会員を集めたいため)

ざっくりまとめてみましたがこんなところでしょうか。

国際ブランドをアメックスにした場合についてですが、昨年立ち上げたばかりということもあり、会員を集めるために合否判定ボーダーライン上の申込を可決させるなどの措置が行われている可能性もゼロではないので、もしかすると審査に通過しやすくなっているかもしれません。

おわりに

今回は以下の内容でお送りしました。

- 最新の自己破産後の楽天カード可決事例の紹介

- 個人信用情報にブラック要素がある場合の審査基準に関する考察

- 異動や破産履歴ありで楽天カードの審査に通過するための条件

最後まで読み進めていただきありがとうございました。