今回は「リボ払いとは何ぞや」という基本的な点について、リボ払いのメリット・デメリット、「残高スライド」や「元金定率」といった支払い方式の違いも含めてリボ払いとの付き合い方を徹底的に解説します。

何となく、「毎月の支払額を一定に押さえられる便利な支払い方法」、「毎月支払う額を一定にできるけど手数料がかかる」、ぐらいに理解している方が多いように見えます。かつての私もそうでした。

「リボ払いする奴はバカ」、「リボだけには手を出すべきでない」、「リボ払い=借金地獄の入り口」、「リボ払いの考案者はサイコパスの鬼畜野郎」、などとリボ払いを悪く言う人もかなり増えました。リボ払いで支払総額がこれだけ増えた!というネガティブなツイートも増えました。

「リボ払いは悪」と刷り込まれている方も、実はよく知らないんだという方も、しっかり理解した上でリボ払いを利用しましょう。

リボ払いとは何か?メリット、デメリットを理解した上で活用するべし

リボ払いの名前の由来

リボ払いは、正しくは「リボルビング払い」の略称です。回転式拳銃 (リボルバー) がくるくる回転してお代わりの弾を持ってくる動きに例えてこの名称がついたと言われています。そのため「回転信用」と呼ばれたりもします。

「フレックス払い」などといったリボ払いをより柔軟にした支払方法を表す便利な名称も出てきました。

基本的には、「12回払い」の様に初めに返済回数を決めて支払うのではなく、一定額を毎月支払っていく返済方式になります。毎月の支払額に利息が含まれるため、単純に支払額で支払総額を割れば返済回数が出てくるわけではありません。詳細についてみていきましょう。

分割払いとは?簡単におさらい

リボ払いについて解説する前に、分割払いとの違いを抑えておきましょう。分割払いとリボ払いは支払っている側の感覚としては似たように感じられてしまいますが、その実、計算方法や支払総額は大きく異なります。

例えば、5万円の商品を10回払いで購入する場合、5万円 ÷ 10回なので、一回当たりの支払いは、5,000円+金利となります。

例えば三井住友VISAカードの場合、以下の金利が適用されます。

分割払手数料 50,000円×(6.70円÷100円)=3,350円 支払総額 50,000円+3,350円=53,350円 分割支払額 53,350円÷10回=5,335円 引用元 : 三井住友カード

この様に、分割支払い回数をあらかじめ指定します。あらかじめ指定した支払い回数に応じた手数料(金利)を適用して先に支払総額を算出します。算出した支払総額を支払い回数で割った値が、毎月の支払金額になります。

分割支払いの回数はクレジットカード会社や店舗で対応している回数のみ選択可能ですので、際限なく超長期払いをしたり、11回払いや17回払いなどの変則的な支払い回数に設定することはできません。以下に代表的な分割払いの回数と、支払い金額について例示します。

- 3回払い … 12万円 ÷ 3回 : 一回当たり40,000円+金利

- 5回払い … 12万円 ÷ 5回 : 一回当たり24,000円+金利

- 6回払い … 12万円 ÷ 6回 : 一回当たり20,000円+金利

- 10回払い … 12万円 ÷ 10回 : 一回当たり12,000円+金利

- 12回払い … 12万円 ÷ 12回 : 一回当たり10,000円+金利

- 15回払い … 12万円 ÷ 15回 : 一回当たり8,000円+金利

- 18回払い … 12万円 ÷ 18回 : 一回当たり6,667円+金利

- 20回払い … 12万円 ÷ 20回 : 一回当たり6,000円+金利

- 24回払い … 12万円 ÷ 24回 : 一回当たり5,000円+金利

また、分割支払い回数が多ければ多いほど、一般的には金利手数料が上昇します。分割払いとは、本来クレジットカード会員が翌月に一括でクレジットカード会社へ支払うべき利用代金を、クレジットカード会社側が長期間に渡り立替える (≒貸し付ける) ことで成立するものです。

そのため、リスクヘッジの意味も込めて、クレジットカード会社側が法定金利を超えない範囲で年率15%前後の金利を設定し、元本 (商品価格÷支払い回数の金額) と合算して徴収します。

また、年会費無料カードほど分割支払い金利が高く、ゴールドカードやプラチナカードといったステータスカードほど分割支払い金利が低くなる傾向があります。クレジットカード会員の信用度に応じて金利を増減することで、クレジットカード会社もリスクヘッジに備える必要があるためです。

リボ払いの本質

支払い回数を予め指定する分割払いに対して、リボ払いの本質は、「毎月の支払金額を指定する」ことに尽きます。

リボ払いの場合、利用残高に関係なく、毎月の支払額が消費者があらかじめ設定した金額に固定されます。

- 分割払い : 商品の金額と支払い回数によって毎月の支払金額が変わる

- リボ払い : 消費者が自分で支払金額を決められるため、毎月の支払額が一定になる

メリットとしては、支払額をとにかく一定に抑えられるため、生活を圧迫しにくく、見た目はお財布にも優しいです。極端な言い方をすれば、枠内であればいくら使おうがリボ払いであれば支払額は一定です。そのため、月々の支払いは楽です。

デメリットとして、リボ払いの場合は毎月の支払金額が少なければ少ないほど、返済期間が長引きます。返済期間が長引くほど支払総額に占める金利手数料の割合も大きくなり、支払総額も増えることになります。

消費者としては債務の増大というリスクを負って支払期間を延ばし返済を遅らせることが出来る、金融機関としては債務の長期化というリスクを取る代わりにより多くの収入が見込める、という言い方もできます。お互いにリスクを負ってメリットを享受しています。リスクの度合いが一方に偏り過ぎなケースが顕在化しているから叩かれることにもなるんですが。

スポンサーリンク

一般的な「分割払い」と「リボ払い」のシミュレーション

いずれもJCB公式のシミュレータで計算した結果を記します。

20万円を10回の分割払いで返済した場合、20万円を毎月2万円のリボ払いで返済した場合をそれぞれ見てみましょう。

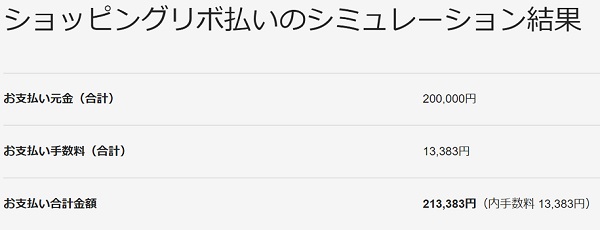

リボ払いシミュレーション結果 (元金20万円、毎月2万円ずつ返済)

おや、思いの外、支払総額が増えませんね。

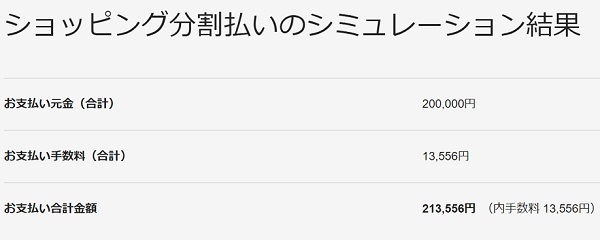

分割払いシミュレーション結果 (元金20万円、10回分割払いで返済)

・・・むしろ分割払いの方が金利が少し多い!一般的なクレジットカードでは、毎月同額の支払いであればリボ払いが損をするというわけでもなさそうです。

- 出典 : ショッピング分割払いのシミュレーション

- 出典 : ショッピングリボ払いのシミュレーション

残高スライド、元金 or 元利、定額 or 定率

押さえておくべきキーワード、「元金 or 元利」、「定額 or 定率」

支払い方式として、「残高スライド元金定額」といった言葉を見たことのある方も多いと思います。「残高スライド元金定率」ってのなら見たことあるよ?という方もいるかもしれません。「元金・元利・定額・定率」、この4つのキーワードが組み合わり、さらに後述の残高スライドが適用されることが多いため、しっちゃかめっちゃかに感じられるかもしれません。ひとつひとつ整理していきましょう。

まず、支払方法の詳細は以下の3つの要素で決定されます。

- 残高スライドの有無

- 元金方式または元利方式

- 定額方式または定率方式

つまり、理屈の上では以下の8通りの返済方式が存在することになるのです。

クレジットカードのリボ払いの返済方式としては、「1. 元金定額方式」、「4. 残高スライド元金定額方式」の二つが最も広く採用されている返済方式です。まずはこの二つを押さえておけばOKです。

- 元金定額方式

- 元利定額方式

- 元金定率方式

- 元利定率方式

- 残高スライド元金定額方式

- 残高スライド元利定額方式

- 残高スライド元金定率方式

- 残高スライド元利定率方式

元金と元利

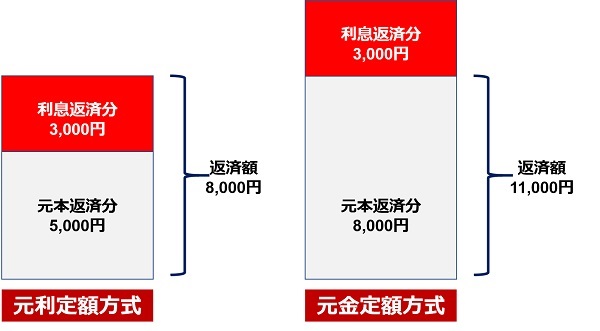

- 元金 … 毎月8,000円支払い設定の場合、元金8,000円 + 金利が当月支払い分

- 元利 … 毎月8,000円支払い設定の場合、8,000円 (元本+金利)が当月支払い分

上記の支払い額の例は、それぞれ元金定額方式 (最も一般的) 、元利定額方式です。

この二つの方式の支払金額イメージを図にしてみるとこの様になります。

元利定額方式は支払いが完全固定額で楽なのですが、毎月の元本充当額が少なく、返済が長引き金利総額が大きくなるのが分かるでしょう。

定額と定率の違いは次項以降をご参照下さい。

定額と定率

- 定額 … 毎月一定の支払額 + 金利 (元金方式の場合のみ)

- 定率 … 支払額が残債務に対する一定割合で決定される (残債務の10%、等)

スポンサーリンク

元金方式と元利方式の違い

元金~方式であれば支払額に金利が含まれず同時に請求されます。つまり、支払額は必ずしも完全に固定ではなく、必ず元本返済に一定額の返済が行われ、そのうえで金利を支払うことになります。そのため返済が比較的早く進みます。下図のとおり、初めの時期こそ払う金額は多いですが、元本返済が進むに連れて金利負担が減っていきます。

一方、元利~方式の場合、支払額に金利が含まれます。支払額は完全固定なので支出管理しやすく財布にやさしいのが特徴です。しかし支払に占める元本と金利の内訳を意識しにくくなってしまいます。また、元金定額方式と比較すると、支払い期間が長期化しやすく、支払総額が大きくなるのが一般的です。極端な例ですが、毎月8,000円の返済の内、元本に2,000円しか充当されておらずひたすら6,000円の金利を支払い続けるといった事態が発生し得るのです。

定額方式と定率方式の違い

定額方式の場合、毎月定額の支払いが基本となります。例えば、設定金額が1万円なら毎月1万円を必ず支払います。そこに元金・元利方式のいずれかを取るかで金利支払いが別に追加されるか金利が1万円に含まれるかが決まります。

定率方式の場合、「残債務の10%」といった率の返済を行います。そのため、どこかで明示的に一括返済しない限り理論上はずっと返済が続くことになります。定率方式はほとんどの金融機関で採用されていません。

「残高スライド」に気を付ければリボ払いは怖くない

リボ払いが危険だ危険だ言われる理由のひとつに、よく分からずに「残高スライド方式」による支払いを受け入れてしまうことがあると思われます。

この残高スライド方式こそが諸悪の根源であると言っても良いでしょう。

残高スライドとは、「リボ残高に応じて返済金額を増減させる」ことです。毎月の締〆日現在におけるリボ残高に応じて、支払金額 (ミニマムペイメント) または定率を変動させる、というのが正しい表現になるでしょう。

消費者からすれば、リボ残債務が減れば支払額も減るので、「余裕が出たからまたリボで払うか!」という気分になってしまうかも知れません。残高スライド方式のリボは支払い期間を可能な限り引き延ばして引き延ばして支払総額がとにかく増えます。そのため、利用の際には注意が必要です!

上記は2019年3月現在の、JCBのリボ払いシミュレータに記載されている条件に基づいて、残高スライド元金定額支払いによる、毎月のリボ払いの支払額をテーブルにしたものです。

年利15.00%のリボ手数料 (金利) でリボ債務40万円の支払い期間、金額のシミュレーションを行った結果は以下の通り。

- ゆとりコース : 支払50回、総額507,991円、金利107,991円

- 標準コース : 支払20回、総額437,125円、金利37,125円

- 短期コース : 支払10回、総額418,972円、金利18,972円

ゆとりコースだと実に25%もの金利を支払うことになります。毎月の支払いが楽だからと言って安易に最低支払金額が小さなリボ払いコースを選択することは危険と言えるでしょう。そもそも、残高スライド方式自体を選択しないことをおススメしたいぐらいですが・・・。

やむを得ない理由で、金銭的余裕がない中で大きな買い物をしなくてはならない場合も人生において稀にあります。そんなときはコツコツ支払いつつもお金が入ったらドカンと一気に繰り上げ返済 (前倒し) をしましょう。

初期支払い方式が残高スライドのリボ払いになっていたり、リボ払いをする場合は残高スライドしか使えないクレジットカードがないわけではありません。こうしたカードについての情報の整理も別の記事で行っていく予定です。

スポンサーリンク

クレジットカードの「リボ払い」

今日のクレジットカードで提供されるリボ払いサービスには二種類あります。

- 支払全体の (月ごとの複数決済をまとめた) 支払いをリボ払いで返済 ・・・ いわゆるリボ専用カード (ACマスターカード、JCB CARD R、セディナJiyu!Da!、DCカードジザイル等)、および三井住友カード「マイペイすリボ」、三菱UFJニコス「楽Pay」等

- 消費者が指定した特定の支払いのみをリボ払いで返済 ・・・ 「あとからリボ」、ペイフレックスなど

リボ払い残高が多いとクレジットカードや各種ローンの審査に影響する?

結論から言うと悪影響があります。

- リボ残高が多い = 月々の支払い能力を超過した無担保(※.1) の借金の残高が多い

という捉え方をされます。

毎月の支払い能力が既に限界近いのではないか?

新規クレジットカードを発行しても使ってもらえないのではないか?

使ってもらえたとしてもきちんと返済してもらえるのか?

こうした疑問をクレジットカード会社から抱かれるのは不思議ではありませんよね。あなたが友人から借金を申し込まれた場合、既に毎月の返済で精一杯、という方には貸したくないのと同じです。

無担保ローンと有担保ローンのちがい

※.1 … 無担保の場合、「いざとなったら〇〇売って返済するから大丈夫」という担保が一切ないことを意味します。お金の貸し手にとってハイリスクです。一方、住宅ローンの場合は、「いざとなったら家を売って返します」という担保が設定されます。こうしたローンの場合、「有担保ローン」と呼ばれます。住宅ローンで数千万円というお金を貸付てくれるのはこうした貸し手のリスクを低減させる担保があるからです。

リボ払いも上手く使いこなせば悪い事ばかりではない

余裕がないときの急な出費にも対応できる

どうしても金銭的余裕がない中で買い物をしなければならない、分割払いでも厳しいぐらいの医療費を支払わなければならない場合など、リボ払いが助けてくれる場合があります。ただし金銭的余裕が出てきたら早め早めの繰り上げ返済でガンガン前倒しする強い意志が必要です。

間違っても公共料金をリボ払いしないようにしましょう。。。

年会費の節約

例えば、三井住友カードの定額または定率リボ払いの「マイペイすリボ」に登録すると、券種にもよりますが、年会費が大きく割引されます。例えば、Amazon Mastercard ゴールドであれば、年会費10,000円 (税抜き) の内、実に半額が割引されます。定額払いで限度額ギリギリに支払額を設定することで、リボ金利を支払わず年会費を半額にすることが可能です。三井住友カード発行のクレジットカード全般で利用可能な小技です。

ただし支払額がリボ扱いになるはずなので、信用情報上はあまり宜しくないのかも知れません。追加調査後に記事にする予定です。

また、三菱UFJニコスの「楽Pay」(らくぺい) も同様の定額リボ払いサービスです。楽Pay登録によって半額とまではいきませんが、年会費が数百円~数千円割引されます。

ポイントをより多くもらえる

例えば、リクルートカードであれば、入会後に楽Pay登録とカード利用条件を達成すると、入会キャンペーンポイント ('19年3月現在、最大6,000ポイント) とは別に、3,000ポイントプレゼントの対象になります。

他カードにもリボ払いにすることで毎月の決済に応じたポイントが多く付与される特典、キャンペーンがクレジットカード各社によって広く行われています。こうしたリボ払いへの切替えによるポイント付与についても、追加調査後に記事にしたいと思います。

おわりに

今回はリボ払いの定義、約款に出てくる「残高スライド元金定額方式」などの「残高スライド」、「元金 or 元利」、「定額 or 定率」の違いについての説明でした。

また、リボ払い残債務の多寡がクレジットカード新規入会審査に影響を及ぼすのか?という疑問点や、リボ払いの上手な使い方についても解説しております。

今回も最後までお読み下さりありがとうございました。

皆様のクレジットカードライフに幸多からんことを。