「カード作りたいけど俺ブラックリストに載ってるからなあ…」、なんて会話を聞いたことがある人もいるかも知れません。クレジットカードや携帯電話の割賦販売の時にブラックリストに載っていると良くない結果になりやすいとか何とか。

しかし、ブラックリストなんてものは存在しません。あるのはもっとドライな「個人信用情報データベース」です。

個人信用情報とは?

あなたがお金を友達に貸すとき、返してくれそうな人に貸したいですよね? 返せるだけの当てがあって、誠実な人が望ましいはずです。金融機関がクレジットカード、つまりあなたの買い物の代金を一時的に代わりに払ってあげるカードを発行する際には、返してくれる人に貸したいのと同じです。

信用情報は、「個人信用情報機関」と呼ばれる機関のデータベースに登録されています。クレジットカード会社はカード発行の申し込みがあった場合、個人信用情報機関に登録されているあなたの情報を参照し、カード発行可否やカードの限度額を決めるわけです。英語の"Credit" とは、「信用」という意味です。クレジットカード発行やローンの審査にはあなたのクレジットが重要なファクターになるのです。

個人信用情報機関って?

以下の3つが代表的な個人信用情報機関です。

クレジットカード各社、銀行、分割販売を行う小売業者などはこれらの信用情報登録機関に加盟し、各社で情報を交換しています。そのため、あるカード会社で滞納したら他社にもバレます。因みに携帯電話を分割払いで購入した後に携帯電話料金未納になってもバレます。電話会社が分割払いで携帯電話を販売しており、携帯電話利用料金と同時に徴収される割賦購入分のの支払い実績が個人信用情報に記載されるからです。

この中で、クレジットカード会社が最も参照するのがCICです。JICCを参照するところはあまり多くありません。ただし消費者金融はJICCを参照することが多いです。また、全銀協は銀行系のカード会社(三井住友カードなど)が参照していましたが、現在では参照しないことが増えてきました。一部銀行系カード会社は全銀協を脱退し始めています。

ということで、クレジットカード申し込みに際して最も重要な信用情報はCICに載っている情報と考えて差し支えありません。

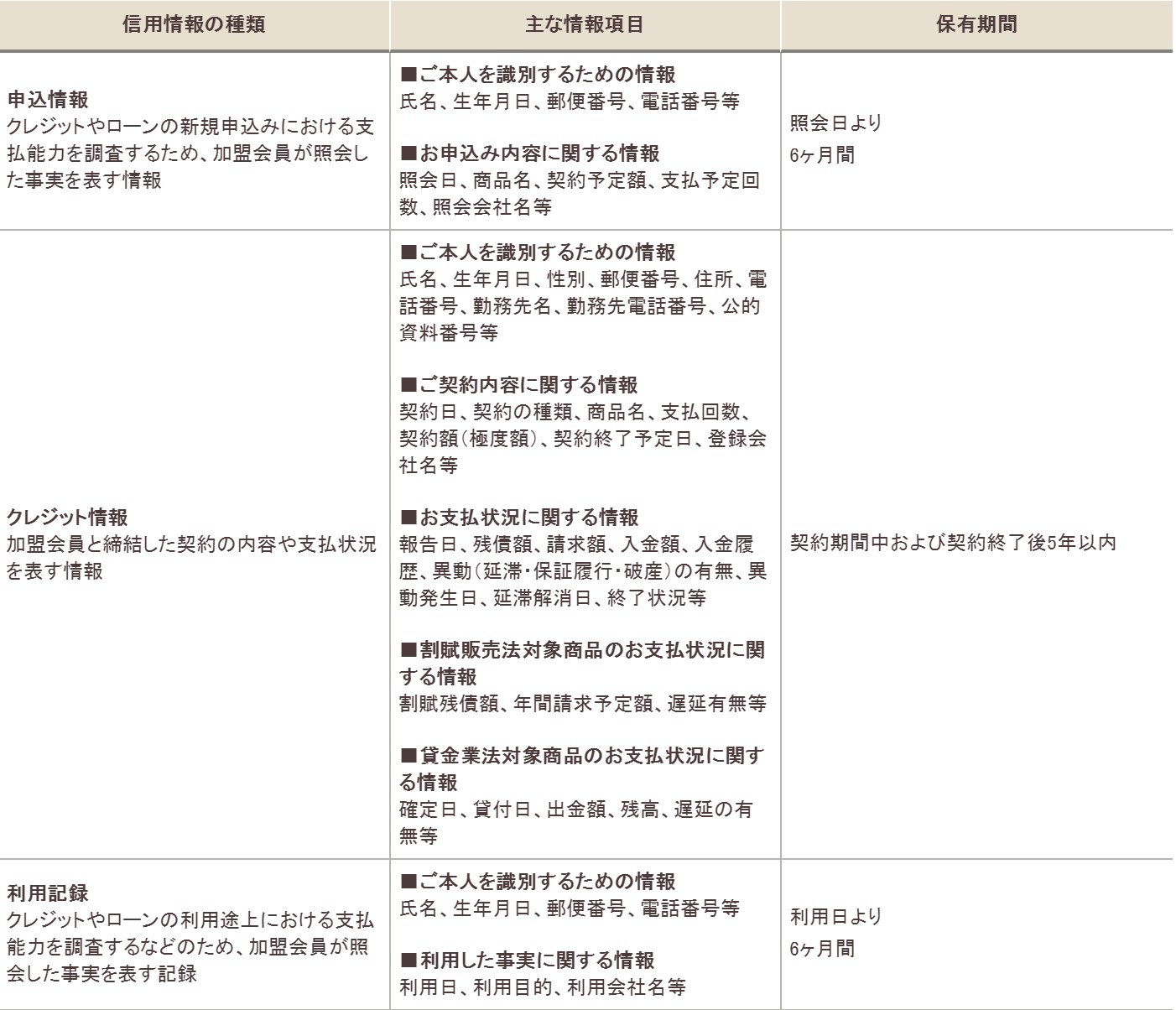

どんな情報が載っているの?

CICに記録されているあなたの信用情報は以下の通りです。

(クリックで画像拡大)

あなたの氏名、住所、生年月日、勤務先、連絡先電話番号、過去6か月間のクレジットカード申し込み履歴、過去2年間のクレジットカードおよび割賦販売の支払い履歴(金融事故を起こしたカードについては最低5年間)、金融機関があなたの情報を参照した記録、などなどがぎっしりと詰まっています。

本記事では最も重要な、「支払い履歴」の例を掲載、解説します。

※以下のCIC情報の例は架空の人物を用いた架空の例示です。実在の人物とは関係ありません。

なんで自分の個人情報が勝手に乗せられているの?

実はクレジットカードを作ったり、分割支払いで携帯電話やスマホを購入したりする際の契約時に、「指定の個人信用情報機関へあなたの情報を登録しますよ。」、「審査の際に個人信用情報機関へ登録済みのあなたの情報を参照しますよ」といった文言があります。これに同意しない限りクレジットカードを作ったり、ローンでスマホを購入したりといったことはできません。

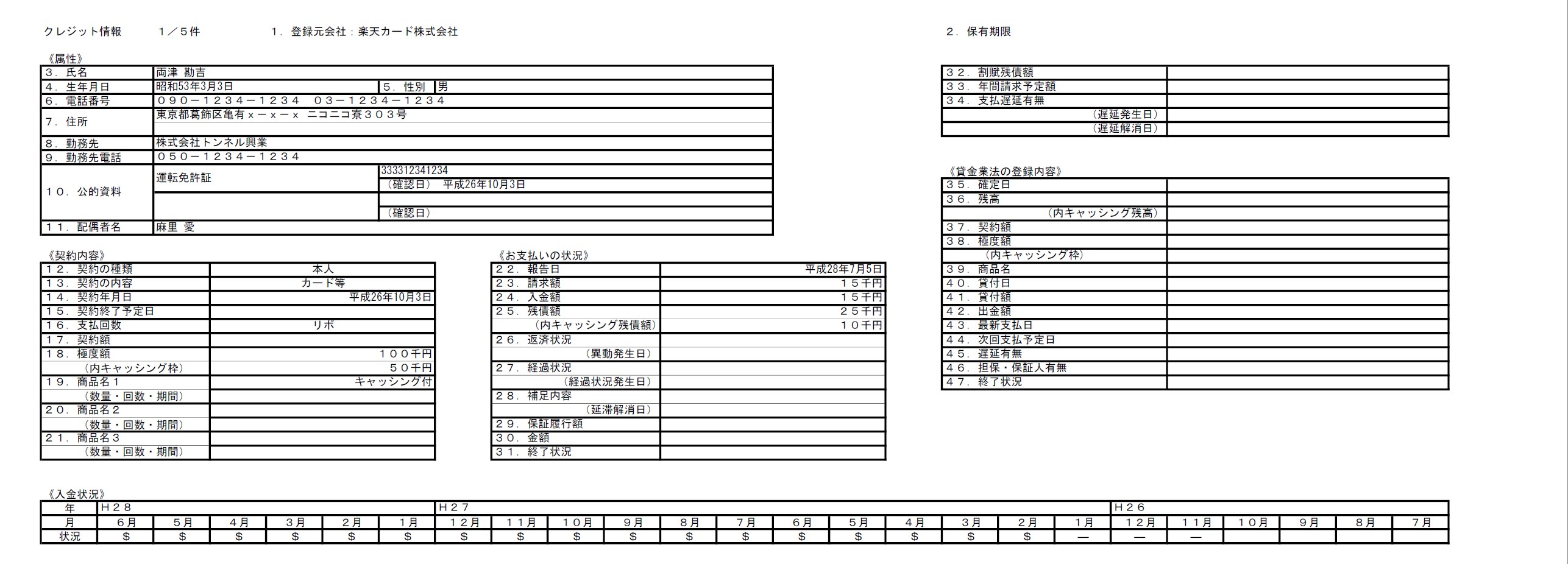

CIC開示情報の例 (滞りなく支払いしている場合)

ここからは、CICで開示した情報の例を掲載します。記載されている人物名や企業、クレジット履歴内容はすべてフィクションです。一応お約束ですが、自分のCIC登録情報を元に作成しましたので、ほぼこれで記載内容に漏れはないはずです。

表の下部に注目。

滞りなく返済している限り、各月に”$”マークが記入されていきます。”$”は滞りなく返すべき金額を返済しました、という意味です。カード会社はカード会員がきちんと返済したのを確認すると、カード会員のCIC情報に”$”マークを記載します(稀にアメックスの様に$を記入せず空欄のままにする場合もあります)。

$が並んでいる限り、カード会社に立替えてもらった金額をきちんと返済した、ということになるので、その人の信用はそれだけ積みあがっていくことになります。また、支払いが発生していない月は、”-”が入るようです(※.1)。

注

※.1 … 実際はクレジットカード会社によってこの支払実績情報の更新頻度はかなり異なります。ほとんど更新しないカード会社もあれば、毎月きっちりと更新してくるカード会社もあります。ただしどこのカード会社も延滞や異動になった場合は必ず更新します。

こうした情報はクレジットカード契約中 (つまりカードを保持している間) は無期限に、クレジットカード解約後も5年間保持されます。債務整理から最低5年はクレジットカードを作れない、と言われる根拠になる数字です (実際は様々な要因によって5年で済まない場合が多いですが)。

"$"マークが多数並んでいる履歴が多い程、「この人は借りたお金をきちんと返す人なのだ」と認識されるため、クレジットカードやローンの審査は有利になります。その他、年収や勤続年数などの要素もありますが、カードやローンの審査については別の記事で解説します。

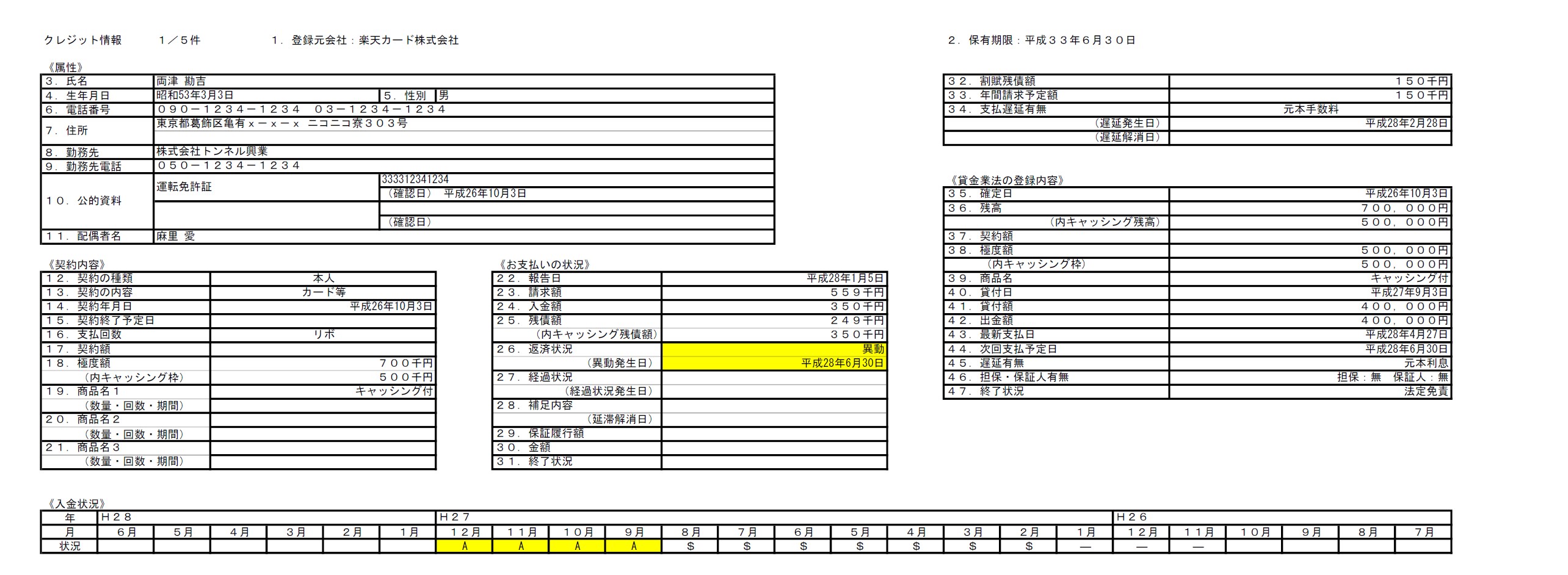

CIC開示情報の例 (返済滞納、金融事故扱いとなった場合)

何らかの理由で支払いが遅れた場合、表の下部の各月欄に”A"という文字が入ります。これは返済が遅れたことを意味します。クレジットカード会社から見れば、「お金を貸しても期日までに返さない人」ということになり、クレジットカード新規発行時の審査にかなり不利に働きます。

”A”が一度または数回続いた場合や、返済不可能な借入を行い、自己破産や個人再生を行った場合は、表中央部の「26.返済状況」の欄に、「異動」の文字が入ります。また、「47.終了状況」の欄に「法定免責」などの法的処理を行った旨が記載されます。

「異動」付でCICやその他信用情報機関に登録されることが、俗に言う、「ブラックリストに載った」状態です。一度「異動」扱いになると、通常はカードは即解約となりますが、最低5年、表の右上に記載されている「保有期限」まではCICに情報が残り続けます。これは、法律で5年間の保持が義務付けられているからです。「一度ブラックになると5年はカードを作れない」と言われる根拠となります。

「異動」が記載された信用情報がある限り、クレジットカード発行、住宅ローン、カーローンなどの審査は非常に厳しくなります。「異動」があっても発行されたカードの事例として当方が直接知人から聞いた範囲では楽天カードとアメリカン・エキスプレスの二つしかありません。いずれも年収800万円以上の方の事例なので、いわゆるブラックでも絶対入れる、というものではありません。

また、ライフカードが全く同一の券面で「審査が不安な方向け」の年会費有料カードを発行しています。恐らく前の二社と同じく、現在の属性に重きを置いて現在の返済能力から審査を行うタイプのカードと見受けられます。

-

ライフカード有料版(Ch)の説明書2019年版~審査が不安な方はコチラを~

ライフカードには二種類あります。年会費無料の「ライフカード」、もうひとつが年会費有料(5,000円+税)の「ライフカード ...

続きを見る

クレジットカード申し込み履歴の掲載例

あなたがクレジットカードなどを申し込んだ場合、カード会社はCICに履歴を残します。具体的には、「あなたの個人信用情報を照会しました」という記録を残します。先ほどの各カード会社の利用履歴などの後ろに、各社の照会履歴が掲載されます。

以下はカード会社によるCIC情報照会履歴の例 (架空の人物を用いた架空の例) です。

いつ、どこのカード会社に申し込んだかがバレバレです。CICを参照するカード会社(ほぼ全社)は必ずこの情報をチェックしています。短期間に多数のカードやローン申込を行っていると判断された場合、多重債務や自転車操業の恐れありと見なされて審査のマイナス要因になります。いわゆる多重申込み状態です。多重申込みについては別記事で詳細に解説します。

この情報は登録日から半年間掲載されます。

※ 厳密には、登録日の月から6月目の初日に削除されます。

例) 6月30日にカードを申し込んだ場合、12月1日に削除されます。

信用情報をきれいにしておくために注意するべきことは?

非常にシンプルです。とにかく無理な借入をしない。引き落とし前には必ず口座にお金を入れておく。カードごとに引き落とし口座を分けたりすると入金忘れによって意図せず”A"が付けられてしまい、厳しいカード会社は一度の”A"で即解約になったりします(※.2)。

また、ひとつ大事なのは、「携帯電話の割賦販売でもCICに信用情報として記載される」ということです。「電話代」以外に携帯電話端末のローン支払いも立派な借金であり、自分の信用情報に大きくかかわることを忘れないようにしましょう。

また、短期間にカード申し込みを多数行うのも控えましょう。カード新規発行やローン審査においてはマイナス要因になります。

今日、Amazonや楽天などのネットショッピングをはじめとして、インターネット上のカード決済のみで支払処理が完了するケースが劇的に増えているため、利便性も大きく向上しています。逆に言えば、一度自分の信用情報を汚してしまうと生活の利便性が大きく損なわれる結果になります。また、車や住宅ローンの審査に悪影響を与えて、あなたの人生そのものに大きな影を落とすことにもなりかねません。ご自身の信用情報は半年に一度程度、開示して確認されることを強くお勧めします。

注

※.2 … そのカードの利用頻度によるところも大きく、よく使ってくれて毎回きちんと支払っている方がたまたま忘れただけ、と判断されれば「入金されてないから早く入金してくれ」という通知をもらうだけでAマークなしで済みます。一方、怪しい属性でギリギリ入会許可を出した様な会員が延滞したら一発で解約になったりもします。要は会員の属性と実績次第で変わるということです。判断するのは人間ですので。

「社内ブラック」とは何が違うのか?

CICをはじめとする個人信用情報機関の扱うデータベースで異動などが付いたことを、広い意味で「ブラック」と呼んでいます。しかし狭い意味合いとして「信用情報ブラック」と呼ぶ場合もあります。これは「社内ブラック」と区別するために敢えてこうした呼び方をしています。

「社内ブラック」とはあるカード会社からの長期的な入会禁止を指します。仮に個人信用情報機関からブラックな情報が保有期間を過ぎて消滅したとしても、各クレジットカード会社はブラック情報を保持し続けているということから、「〇〇カードの社内ブラック」などという言い方をします。「長期的」であって必ずしも永続的ではありません。

例えば、〇〇カードを使っていて異動になり強制解約になった場合、5年以上経過してCICなどからブラック情報が消えても、〇〇カード社のデータベースには情報が残る可能性が高いです (法的に情報破棄を命じていないためほぼ100%残っていると思った方が良いでしょう)。

そのため、破産免責などで強制解約になった場合、前に持っていたカード会社の発行するクレジットカードを再取得するのは通常かなり困難です。8年~10年程度の経過で再入会を許容してくれるカード会社もあるにはあるようです。

一般的には以前持っていたクレジットカードの再取得は諦め、他社のカードを取得する方がクレジットカードを再び持つ早道とされています。

-

債務整理後も要注意!「社内ブラック」とは?クレジットカード審査への影響はいかに?【任意整理・過払い請求・自己破産・個人再生】

今回は、いわゆる「社内ブラック」についてどれだけクレジットカード審査に影響を及ぼすか、ということについてお話したいと思い ...

続きを見る

まとめ

以下、本記事のまとめです。

- 各個人の支払い実績に関する情報は「個人信用情報機関」によって管理されている。

- 主要な信用情報機関は以下の3つ

- CIC (株式会社シー・アイ・シー) … 最もよく利用されている

- JICC (株式会社 日本信用情報機構)

- 全銀協(一般社団法人 全国銀行協会)

- 信用情報機関への登録や、参照なしにはクレジットカード契約は不可能

- 支払いや延滞の実績が毎月記録される

- カード解約後も5年間記録は保持される

- クレジットカード申込み履歴も信用情報機関に登録される(6月後初日まで保持)

- 信用情報が汚れる(延滞や異動が付く)と生活に大きく影響を及ぼす可能性もある

- 強制解約になった場合、信用情報からブラック情報が消えてもカード会社には情報が残ったままになるため、再入会は困難である。