「破産者マップ」なるものが世間を騒がせている様です。今回は前向きに、過去に債務整理 (自己破産・個人再生・任意整理) をしたことのある方でも作れるクレジットカードを紹介したいと思います。もちろん誰でも作れるわけではありませんが。

Google Map上に官報掲載の破産者・個人再生者情報 (氏名、住所、破産手続き開始時の年月日) のピンを打った「破産者マップ」。悪意の塊のようなサイトで見ていて気持ちの良くなるものではありませんでした。

止むを得ない状況下で勇気を出して債務整理 (自己破産・個人再生・任意整理) を行い、自分の人生を立て直したという方も多くいらっしゃると思います。そんな、努力して再起した方を迎え入れてくれるクレジットカード会社もまた多く存在します。絶対ではありませんが、現在の支払い能力・支払状況がしっかりしていれば思いの外多くのクレジットカード会社が過去のキズを気にせずに迎え入れてくれるものなのです。

自己破産・個人再生・任意整理経験者でも発行してもらえるクレジットカードは確実に存在する

債務整理後、最低5年はクレジットカード発行不可能だが・・・

通常、債務整理 (自己破産・個人再生・任意整理) を行うと最低5年はクレジットカードを持てなくなると言われています。債務整理を行った事実が「個人信用情報」に記載されるため、審査の際に個人信用情報を閲覧するクレジットカード会社に債務整理の事実が分かってしまうためです。

また、過去に債務整理の対象になったクレジットカード会社からは永久にカードを発行してもらえない、とも言われています。

しかし最近はその原則が少しずつ崩れ始めている様に感じられます。

債務整理から5年以上経過している、またはそろそろ5年という場合は以下の記事が参考になると思いますので読んでみて下さい。

-

【喪明けまで何年?】債務整理した人のクレジットカード審査【任意整理・過払い請求・自己破産・個人再生】

今回は、いわゆる債務整理をした人がクレジットカードの審査においてどんな扱いを受けるか、なぜ審査に通りにくいのか、いつにな ...

続きを見る

個人信用情報について基本的なことを知りたい方は以下の記事を読んでみて下さい。

-

個人信用情報機関の種類 ~CIC、JICC、全銀協~、それぞれの役割と違い

当サイトでは主にCICについて取り上げていますが、CIC以外にも個人信用情報を収集・管理する機関は他にもあります。今回は ...

続きを見る

ここでは、債務整理から5年が経過しておらず、「異動」情報が個人信用情報に掲載されたままの状態でも取得が可能なクレジットカードについて紹介したいと思います。

ただし、誰でも審査に通るとは限りません。予めご了承の上、読み進めて下さいます様お願いします。

「異動」状態でもクレジットカード発行に至る条件

確たる条件はありません。しかし、信用情報に異動が付いた状態でもクレジットカード発行に至る方を見ていると以下の共通点があります。

- ご自身、または配偶者が定職に就いている

- ご自身、または配偶者に平均前後、またはそれ以上の収入がある

- 「異動」の件数が少ない (1~3件)

- 「異動」が付いてから3年以上経過している (破産の場合は4年以上が望ましい)

- 「異動」が付いたことのある金融機関発行のクレジットカード以外を申し込んでいる

これらの条件に当てはまる方であれば、以下で紹介するクレジットカードの審査に通る可能性が高いです。

「異動」が付いていても発行された実績の多いクレジットカード

ライフカード年会費有料版(Ch)

他社でクレジットカードを作れなかった人、申し込む価値アリです。

・年会費5,000円+消費税

・ライフカードの完全独自基準による寛容な審査。

・「審査の通りやすさ」がウリ。

・喪明けからのクレヒス育成に!

・お誕生月はポイント3倍!ポイントは各種ポイント、マイル、仮想通貨に交換可能

・カード不正利用・紛失対応 〇

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 5,000円+消費税 | 0.5%~1.5% ANA 2.5~7.5マイル/1000円 | ★+ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 一週間程度 | 10万~30万円 | ★★★★+ | ★★★++ |

「審査に不安のある方向け」を大々的に謳ったクレジットカードです。現在の支払い能力を重視し、じっくり審査してくれます。電話による在籍確認が行われますので要注意。また、カード発行に至ってもカード受取りの際に代引きで5,000円+消費税 (ゴールドカード、ノワールカードの場合、10,000円+消費税) を受け取り時に支払う必要がありますのでご注意を。

iDやETCカード (無料) も付帯し、ポイント還元率も0.50% (誕生月は1.50%) と悪くありません。一般的なクレジットカードに必要な機能は全て備えており、iDも付帯しApple PayとGoogle Pay両対応とおススメの一枚。

2019年に入り少し審査基準が厳しくなってきました。不安のある方は後述のデポジット型ライフカード(Dp)を検討しても良いでしょう。

-

【保存版】ライフカード(Ch)とライフカード(Dp)のどちらを申込むべき?

今回は審査の不安な方でも通りやすい、ライフカード有料版(Ch)とデポジット型ライフカード(Dp)の審査基準について、最新 ...

続きを見る

デポジット型ライフカード(Dp)

どうしてもクレジットカードを欲しい方、他社でクレジットカードを作れなかった人、申し込む価値アリ。

・年会費5,000円+消費税 (ゴールドは10,000円+税)

・デポジット (保証預り金 : 10万円 or 20万円~190万円) がそのまま利用限度額に

・デポジットを預ければほぼ誰でも審査に通る。

・喪明けからのクレヒス育成に!

・お誕生月はポイント3倍!ポイントは各種ポイント、マイル、仮想通貨に交換可能

・カード不正利用・紛失対応 〇

・ゴールドカードは空港ラウンジも利用可能

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 一般 : 5,000円+消費税 ゴールド : 10,000円〜20,000円+消費税 | 0.5%~1.5% ANA 2.5~7.5マイル/1000円 | ★ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 3営業日~ | 一般 : 10万円 ゴールド : 20万円~90万円 (年会費10,000円+消費税) ゴールド : 100万円~190万円 (年会費20,000円+消費税) ※ ゴールドのみ20万円~190万円まで選択可 (同額の預り金が必要) | ★★★★+ | ★★★++ |

ライフカード(Ch)さえも審査に通らない、信用情報の不安の大きい方や訳アリの方向けの救世主です。デポジット(預り金)がそのまま利用限度額になります。とにかくクレジットカードが欲しい方、クレヒスを早い内から作っておきたい方に超おススメです。

セディナカード Jiyu!da!

・年会費無料

・審査は比較的寛容

・口座引き落とし+余裕のある時は追加返済、返済プランも自由に!

・ハローキティデザインも選べます

・ダイエーとイオンで毎日ポイント3倍! & 海外のショッピング利用もポイント3倍!

・新規入会&登録で最大6,000ポイントプレゼント

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 永年無料 | 0.50%~1.50% | ★★+ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 審査 : ~二営業日 発行 : ~二週間 | 10万~200万円 | ★★★ | ★★★★ |

※本サイトの表記内容は2018年11月現在の内容になります。正しい詳細に関しては株式会社セディナの公式ページをご確認下さい。

リボカードながら年会費無料は大きなアドバンテージです。ライフカード有料版(Ch)とはやや異なる審査基準のようですが、求められる属性レベル自体がかなり低め。異動から数年経過していた場合でも、自社カードを使ってもらえそうだと判断されれば可決に至る率が高いと言われています。

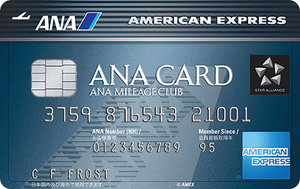

ANAアメリカン・エキスプレス®・カード

・各種プロテクション(不正利用補償・盗難/紛失補償)が付帯。

・ANAマイルを無期限化することも可能!

・入会ボーナスでANA1,000マイルプレゼント & ANA航空便搭乗でボーナスマイル+10%!

・入会審査は寛容な模様 (現況重視)。

・国内空港ラウンジ … ○ (同伴者一名も無料利用可能)

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 7,700円(税込) | 1% ANA1マイル/100円 | ★★★ | |

| 最短発行 | ステータス度 | サービス充実度 | お得度 |

| 通常1~3週間 | ★★★ | ★★★+ | ★★★++ |

審査においては過去の金融事故に関する情報のウェイトが小さく、現時点での支払い能力を何よりも重視する独自の審査基準を持っています。そのため、仮に信用情報に「異動」が記されていようが、きちんと就職しており300万円程度以上の年収があれば審査に可決する可能性はグッと上がります。

年会費がやや高めですが、格安ゴールドカード以上のベネフィット (空港ラウンジ、旅行保険) も付帯します。また、せっかくカード決済するならマイルを貯めたいという方にもおススメ。

楽天カード

・信用育成後は最大ショッピング枠最大300万円/キャッシング枠最大100万円

・常時1%以上の還元率

・楽天市場で3%~還元!

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 永年無料 | 1%~10% | ★★++ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 一週間 | 5万~100万円 | ★★+ | ★★★★ |

こちらも信用情報掲載内容以外の情報も組み合わせて審査している様です。リスクを取って新規顧客開拓をするところはいかにも新興企業らしい姿勢です。

年収が平均以上あれば異動が付いていても少額のショッピング枠 (10万~30万円) が付与された状態で可決に至ったという事例もよく聞きました。

カード決済で楽天スーパーポイントが貯まり、1ポイント単位で利用できるため無駄がありません。

※ 2017年後半くらいから少し審査が厳しくなったと言われています。

「異動」があるとまず発行不可能なクレジットカード

多くの一般的なクレジットカード会社は、信用情報に「異動」が記された申込者にはクレジットカードを発行しません。日本国内のクレジットカード会社は基本的には異動持ちに厳しい傾向があります。

- 三井住友カード

- 三菱UFJニコス

- dカード

- JCBカード

- クレディセゾン

- UCカード

- etc.

「社内ブラック」でも発行された実績のあるクレジットカード・発行不可なカード

過去に債務整理の対象として債務を減免または放棄してもらった経験がある方でも審査に通る場合があります。

アメリカン・エキスプレス (数年程度?)

JCB (最低8年~10年?)

DCカード (10年~15年)

ライフカード (数年程度?アイフルの債務免責があっても子会社のライフカードの審査に通ったという事例が複数報告されています。しかしライフカードで債務免責を受けた場合はその限りではありません。)

三井住友カード (三井住友銀行発行のカードで債務減免があっても、三井住友VISAカード発行に至った事例があります)

エポスカード (永久ブラックの噂あり)

「社内ブラック」については以下の記事を読んでみて下さい

-

債務整理後も要注意!「社内ブラック」とは?クレジットカード審査への影響はいかに?【任意整理・過払い請求・自己破産・個人再生】

今回は、いわゆる「社内ブラック」についてどれだけクレジットカード審査に影響を及ぼすか、ということについてお話したいと思い ...

続きを見る

「成約残し」にはご注意を

債務整理を行った際に、債務整理をしたという通知が債権者たるクレジットカード会社へ何らかの理由で送達されず、「保有期限」(個人信用情報の掲載期間) も空欄となり、延々と支払延滞や異動状態が半永久的に更新され続けてしまうという事態が発生する場合があります。

他のカード会社から見た場合、現在進行形で踏み倒しが続いているようにも見えてしまい、審査において極めて不利な要素になります。

過去に異動になってしまっても更生して新たな第一歩を踏み出そうとする前には、必ず個人信用情報を開示して、自分が認識していないネガティブな記録が残っていないか確認することをおススメします。

関連記事

-

[個人信用情報] 成約残しとは?成約残しのデメリットと抹消の方法を紹介!

今回は個人信用情報に、消えているはずの事故情報が残ったままになっている場合の対処方法について紹介します。個人信用情報を開 ...

続きを見る

-

実録・自己破産喪明けからのクレジットカード大量取得【自己破産・個人再生・任意整理】

今回は、一部フィクション交じりになりますが、ある友人がいわゆるブラックから紆余曲折を経て復活し、大抵のカードは即日可決さ ...

続きを見る

おわりに

今回は債務整理 (自己破産・個人再生・任意整理) を経て今現在でも信用情報に「異動」が残ったままの状態でも審査可決に至る可能性のあるクレジットカードに関する情報をお伝えしました。

今回も最後まで読み進めて下さりありがとうございました。