本記事では、クレジットカード会社がどのようにして利益をあげているのかを解説します。日常で何気なく使っているクレジットカードですが、クレジットカードの仕組みを理解することで、カード決済で皆さんが買っている商品が自分の手元に届くまでに、色々なところにお金が落ちているのが分かりますよ。

クレジットカード会社の利益構造

クレジットカード会社も営利企業なので、利益を出す必要があります。カード会社の利益の源泉は大きく分けて以下の4つです。

- 加盟店手数料

- 分割決済の金利収入

- リボ払いの金利収入

- クレジットカード年会費

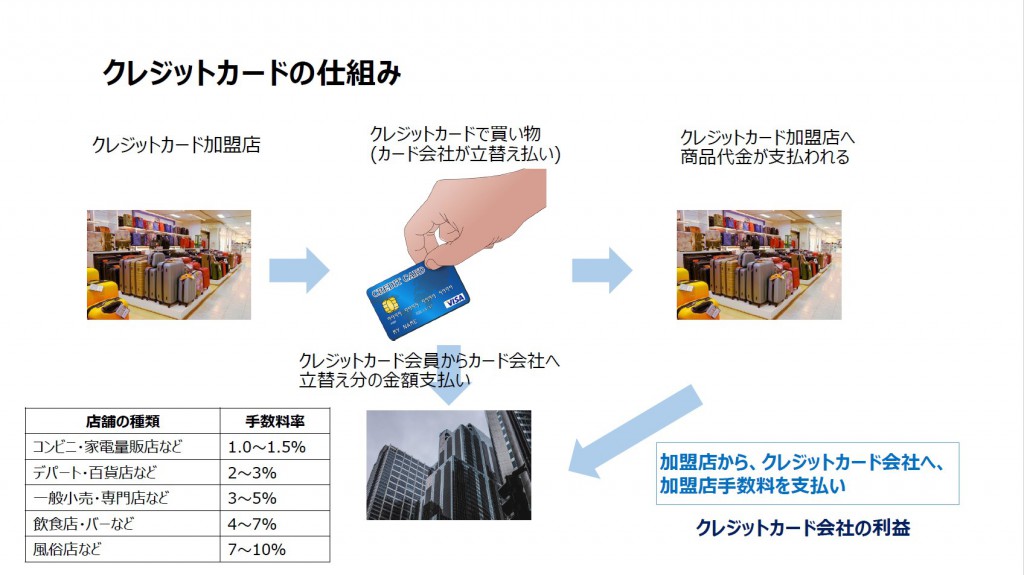

1.加盟店手数料の仕組み

クレジットカード会社は、カード会員が本来支払うべきお金を一時的にカード会員に代わり立替えて、カード会員が買い物をした店舗や企業に対して支払います。

心理的に、人間は現金支払いを伴う買い物よりも、その場での現金支払いを伴わない買い物の方が購入決定のハードルが下がります。簡単に言うと、皆さんは少し欲しい程度のものを目の前にしたとき、手持ちの現金が足らなかったら、わざわざお金を銀行やコンビニATMから下ろしてきてまで買わないことの方が多くないでしょうか?ところが、これがカード決済だと手持ちの現金が足らなくても買えるのです。結果的についつい買ってしまいやすくなります。お金を使う、という実感を伴わないからです。

ということは、品物を買ってほしいクレジットカード加盟店からすれば、クレジットカード払いに対応する方がお客様は買ってくれる可能性が上がり、売り上げアップにつながります。売り上げアップの機会を提供してくれたクレジットカード会社に、加盟店は決済額の数%の手数料を支払います。これが加盟店手数料と呼ばれる、クレジットカード会社の収入源の柱の一つです。

加盟店からすれば、売り上げの数%程度の手数料を払ってでもそれ以上に儲かるぐらいに、クレジットカード決済は売り上げアップの機会を提供してくれるということにもなります。また、加盟店手数料を考慮しつつも他店・他社に負けない価格競争力を持った値付けを行う必要がある、ということにもなりますね。

クレジットカード会社が追うリスクと受け取る利益

△ クレジット決済代金を一時立て替え (リスク、支払いが滞ればマイナスに)

〇 クレジットカード加盟店手数料を加盟店から徴収 (利益、プラス)

例) 会員が10,000円の買い物を加盟店で行い、クレジットカードで支払ったとします。このクレジット決済が行われると、カード会社は10,000円を立替えて加盟店に支払います。後日クレジットカード会員からカード利用代金10,000円を受け取り、加盟店から加盟店手数料500円を受け取ります。

クレジットカード会員が自分がクレジット払いをした分をきちんと支払うこと、加盟店が加盟店手数料をきちんと支払うこと、という二つの前提から成り立つビジネスモデルですね。まさに「クレジット = 信用」で成り立つビジネスなのです。

クレジットカード加盟店の支払うコストと受け取る利益

✖ クレジットカード加盟店手数料を売り上げのXX%支払う (コスト)

〇 自社商品・サービス購入回数の増加

クレジット決済導入で売り上げが増加する例

例) 加盟店はクレジットカード決済が行われた会計額の5%をクレジットカード会社に支払います。しかしクレジットカード導入によって、顧客数がプラス20%と大きく伸びました。客単価は一定の10,000円とします。

クレジットカード導入前 : 10,000円 × 100人 = 100万円

クレジットカード導入後 : (10,000円 x 95%) x (100人 x 120%) = 114万円

クレジットカードを導入前後を比較すると14万円の売り上げ増、という事になります。

「何もしないでカード会社は5%も受け取ってるのか!」と誤解されそうなので追記しますが、必ずしもカード会社もまるまる5%受け取れるわけではありません。クレジットカードの右下についている、「VISA」や「Mastercard」といったロゴがありますが、これらの国際決済システムを提供している会社にライセンス料を支払う必要があります。実際にクレジットカード会社が受け取れる利益はもっともっと少ないです。

また、クレジットカード加盟店側の視点から考える場合、実際は販売する商品・サービスの原価率を考慮してカード会社と加盟店手数料の交渉を行うか、商品の値付けを行う必要があります。

クレジットカード決済導入で利益が減ってしまう例

例) 上の例で、原価9,000円の商品を販売していたとする場合、

クレジットカード導入前 : (売値10,000円 - 原価9,000円) × 100人 = 利益10万円

クレジットカード導入後 : ((売値10,000円 x 95%) - 原価9,000円) x (100人 x 120%) = 6万円

この「原価率」が高すぎるためにクレジット決済導入が遅れている代表的な業種が飲食業です。原価ギリギリまで値下げしているため、飲食店はランチタイムのクレジットカード決済を嫌がることが多いのです。

因みに、クレジットカード加盟店手数料は加盟店規約に則り、加盟店が負担するべきものです。消費者が負担する必要はありませんので、支払いを請求されても支払いの必要はありません。詳細は以下リンク先の記事を参照してください。

-

クレジットカード手数料を要求されても払う必要はない

以前の記事(「クレジットカード会社はどうやって利益を出しているのか」)で、クレジットカード加盟手数料について解説しました ...

2.分割決済時の金利収入

高いけど欲しいものを、クレジットカードであれば分割返済して購入することが可能です。あなたが分割払いで買ったものを、クレジットカード会社は加盟店側へ代わりに支払ってくれるわけです。カード会社からお金を借りて少しずつ返す、ということになるため、分割決済に対しては金利が発生します。

例) 楽天カードの分割金利

ここでは楽天カードを例に取り上げます。 楽天カード は二分割では金利が発生しませんが、三回以上の分割払いで金利が発生します。複雑な計算を分かりやすくするため、100円当たりの分割手数料を記載してくれているのが親切ですね。

上記の例では、5万円の買い物を行い毎月8600円程度返済していくため、毎月金利の計算結果が変動します。そのため、100円当たり最終的にいくらの分割払手数料 (金利) を支払う必要があるか、を明記してくれています。

6回払い (半年で返済) にすると、決済額の約4%ほどの額を消費者が追加負担することになります。カード会社からすれば、半年間の貸付で4%の利回りが得られることになります。銀行金利よりも遥かに高い利回りであるため、ある種の投資と言えるのかもしれません。分割支払いにおける金利収入がカード会社の収入の柱の一つになり得ることがお分かりいただけると思います。

スポンサーリンク

3.リボ払いの金利収入

リボ(リボルビング)支払いの金利収入も、カード会社にとって大きな収入となります。

例) 楽天カードのリボ払い

リボ払いは、消費者にとっては毎月の支払額を一定としてくれる、分割支払いにはないメリットを提供してくれます。クレジットカード残債がいくらであっても、クレジットカード利用者は毎月一定額しか支払わなくて良いので、「消費者側の月々の支払い」は劇的に楽になります。何も考えずに使うと、長期的にはものすごい額の支払いになりますが…。

この例で考えてみると、3回目以降の支払いは以下のとおりになります。

支払総額58,438円。50,000円のものを買ったら8,000円以上金利を支払うことになります。実に17%もの金利を支払うことになります。カード会社にとって非常に大きな収入になることはもうお分かりいただけたと思います。「リボ払いにしませんか?」というお誘いのメールが多くなるのもうなずけますね。

消費者が無駄な支払いを抑えるために、リボ払いの際には少額ではなく、毎月返済可能な最大額を設定することをお勧めします。

リボ払いが消費者にとって全くメリットがないものなのか、と言うと決してそうではありません。例えば緊急の高額な出費が発生したが、加盟店側で分割可能な回数が少ない場合など、カード会社側でリボ払いにしてもらうことで、返済可能な最大額を返済しつつ、家計への影響を抑えてくれる効果があります。何も考えずにリボ払いにするのはお勧めしませんが、必要に迫られた場合には思わぬ味方になってくれます。使い方次第、です。

4.カード年会費

クレジットカード会社は自社の発行するカードの会員を増やすため、様々な特典を付与しています。これらの特典を提供し会員を獲得しつつも、収入を増加させることも目論んで、一部カードには会員資格を維持するための年会費が設定されています。

クレジットカード年会費の相場(税抜き)

- 無料 … 通常カード

- 2,000円~5,000円 … 格安ゴールドカードに多い

- 10,000円前後 … 一般的なゴールドカード

- 20,000円前後 … ゴールド~格安プラチナカード

- 50,000円前後 … プラチナカード以上

- 100,000円以上 … 一部ステータスカード

クレジットカード特典の例

例えばゴールドカードやプラチナカードには以下の特典が付与されることが多いです。

- 空港のラウンジ使用が無料になる

- 海外旅行、国内旅行の保険付帯 (通常はそのカードで旅費を決済した場合に保険適用ですが、一部の高ランクカードではそのカードを使用して旅費を決済していなくても保険が自動適用されることがあります)

- コンシェルジュサービス (国内・海外ホテルやレストラン予約代行の相談などを受付け)

年会費の高いカードほど、一般的には与信枠も多く審査が厳しくなります。しかしカード会社は様々な特典を付与して高額な年会費を負担できる、カード会社から見た「良質な顧客」を囲い込みたいのもまた事実です。比較的高収入で決済額も多い傾向にあり、年会費以外の利益も期待できるためです。

年会費に話を戻しますが、例えば、年会費20,000円のゴールドカードの会員が1万人いれば、年間2億円の収入が約束されるため、カードの年会費はカード会社各社にとって無視できない収入源になっています。

おわりに

本記事ではクレジットカード会社がどの様にして利益を出しているか、を解説しました。

普段クレジットカードで買い物や公共料金の支払いを行う場合、お金が相手に届くまで・自分が商品やサービスを受け取るまでに色々なコストが付加されているのが分かると思います。平たく言えば、10,000円のモノをクレジットカードで買った場合、その内1~5%ぐらいはカード会社や国際ブランドに支払われるコストです。

しかし、それらのコストの上に「ネットでパパっと支払える」という様な利便性が成り立っているのです。クレジットカードや銀行といった言わば決済用のインフラが多大な利便性と経済規模の拡張をもたらしている点は無視するべきではありません。これらの決済インフラがなかったらどうなるか、という話も後日書いてみたいと思います。